modefinance ha pubblicato sul proprio sito CRA il Corporate Credit Rating (Solicited) di ESA S.R.L. assegnando il giudizio di B1- (First Issuance).

L’analisi evidenzia come il soggetto abbia adeguate capacità di onorare le obbligazioni e una lieve dipendenza ad avverse e mutate condizioni economiche.

ESA S.R.L. è la società del Gruppo ESA che si occupa dell’acquisto dell’Energia Elettrica e del Gas. La società è posseduta interamente dalla SH PARTECIPAZIONI S.R.L. e detiene inoltre una partecipazione nel CONSORZIO APPALTI ITALIA. Nel corso dell’esercizio, e precisamente in data 09/09/2021, la società ha acquisito APLOS S.P.A., attiva nel settore dell’energia elettrica e del gas. L’esperienza del Gruppo ESA nel settore della vendita di energia elettrica e gas naturale inizia nel 2005 al fine di rispondere alle esigenze degli utenti di cogliere l’opportunità offerte dalla liberazione dei mercati del gas e dell’elettrico. La Società viene fondata a seguito dell’Unbundling, ovvero dell’obbligo di separazione funzionale dell’attività di produzione e di distribuzione da quello della vendita di energia elettrico e gas naturale posto in capo a tutte le imprese che, adeguandosi ai decreti legislativi in essere, hanno dovuto operare una separazione societaria tra l’attività di produzione e quella di distribuzione dell’attività di vendita.

Key Rating Assumptions

La Società presenta una situazione economico-finanziaria sufficiente nel suo complesso, caratterizzata da una solvibilità al 31/12 elevata ma sostenibile. La liquidità mantiene dei valori positivi grazie anche ad un positivo ciclo monetario. La redditività mostra una forte espansione, portando a valori buoni e indicativi di una corretta performance. Pur in presenza di un contesto difficile dovuto all’emergenza da pandemia derivante dal COVID-19, la Società ha dimostrato segni positivi di mantenimento dei principali indicatori economico patrimoniali. L’analisi dei flussi di cassa evidenzia come la gestione 2021 sia risultata complessivamente in equilibrio, con le disponibilità liquide che risultano in crescita, grazie a quanto apportato dagli istituti di credito. L’incremento dei prezzi delle materie prime ha alterato la gestione del circolante con il management già cosciente e preparato sulle dinamiche operative da implementare.

La Società è posseduta interamente dalla SH PARTECIPAZIONI S.R.L. e detiene inoltre una partecipazione nel CONSORZIO APPALTI ITALIA. Nel corso dell’esercizio, e precisamente in data 09/09/2021, la Società ha acquisito la società APLOS S.P.A., attiva nel settore dell’energia elettrica e del gas. Trattandosi di soli tre mesi di esercizio attivo nel Gruppo ESA, gli effetti derivanti da tale acquisizione saranno maggiormente evidenti nell’esercizio 2022. ESA S.R.L. presenta un organo amministrativo privo di collegialità e che vede le funzioni concentrate nella figura dell’amministratore unico. La Capogruppo SH PARTECIPAZIONI S.R.L. ha di recente approvato la volontà di insediare nelle società della BU Luce e gas (Business principale del gruppo) un Consiglio di Amministrazione. Tale decisione porterà ad ESA S.R.L. una maggiore struttura a livello di Governance. Il Gruppo ESA sta attraversando un lungo percorso di crescita sia in termini di acquisizione di quote di mercato, sia in temine di creazione di valore per gli asset che ha acquisito e che gestisce. L’attenzione verso le rinnovabili con i molteplici progetti di sviluppo di parchi fotovoltaici e con la conseguente creazione di approvvigionamenti di energia green che la possano rendere indipendenti da terzi, il piano di sviluppo su territorio, lo sviluppo del settore della consulenza in termini di efficientamento energetico domestico e business, rappresentano oggi i tre pilastri fondamentali del Gruppo che attraverso linee strategiche di penetrazione e fidelizzazione del mercato e della clientela prosegue nel percorso di crescita e stabilizzazione progressiva dei risultati ottenuti. La società presenta un livello adeguato nella dimensione, facendola posizionare al centro del campione di riferimento. Meno soddisfacente la solvibilità, mentre risulta performante la redditività, avvalorando il buon posizionamento in termini di crescita di fatturato e utile.

I dati settoriali evidenziano uno stato di salute generale sufficiente nell’arco temporale di riferimento, sebbene la redditività evidenzi una certa difficoltà del settore. Il settore energetico in Italia risulta di notevole importanza strategica e risulta, nel corso degli ultimi anni, sottoposto ad una radicale trasformazione, con l’utilizzo del carbone che si sta gradualmente riducendo a fronte di un maggiore ricorso ad energie rinnovabili. All’interno di questo quadro, il consumo di energia elettrica andrà riducendosi nel corso degli ultimi anni. L’abolizione del mercato di maggiore tutela amplierà inoltre la platea di potenziali clienti, sebbene la granularità del settore rappresenti un’importante barriera. L’inizio del 2022 per quanto concerne il comparto energetico risulta notevolmente influenzato dalle tensioni in essere nell’area ucraina.

Il quadro macroeconomico relativo all’Italia evidenzia come la ripresa nel 2021 abbia complessivamente rispettato le previsioni, con una crescita economica sostenuta e che potrebbe confermarsi anche nei prossimi anni. Le recenti tensioni geopolitiche minano tuttavia le previsioni, soprattutto per quanto concerne il mantenimento di un’adeguata crescita economica, con i consumi interni che rischiano di risentire dell’aumento dell’inflazione. I dati previsionali 2022 rischiano pertanto di essere rivisti al ribasso.

Sensitivity Analysis

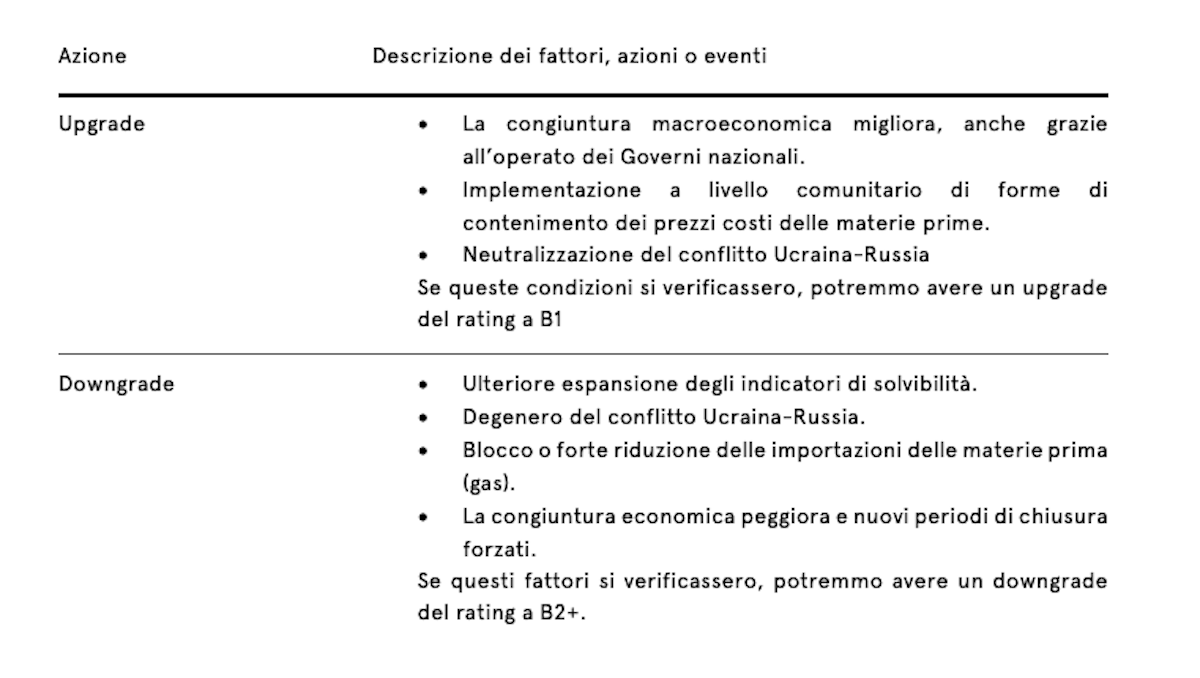

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Importante

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti.

Il presente rating è sollecitato ed è basato su informazioni sia pubbliche che private. La società valutata e/o le parti correlate hanno fornito tutte le informazioni private utilizzate nel presente documento. modefinance ha avuto accesso ad alcuni documenti ed informazioni finanziarie private e riservate della società analizzata e/o di parti correlate. I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e Metodologia MORE 1.0.

Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository al seguente link e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto a un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente.

In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.

Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

L'entità valutata non è un acquirente di servizi ausiliari forniti da modefinance.

Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necessarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst - Stefania Latin, Rating Analyst

stefania.latin@modefinance.com

Assistant Analyst - Fabio Politelli, Rating Analyst

fabio.politelli@modefinance.com

Responsible for Rating Approval - Pinar Dilek, Rating Process Manager

pinar.dilek@modefinance.com