Il presente studio, condotto da modefinance, si propone quale finestra sullo stato di salute delle imprese, analizzando i bilanci semestrali di oltre 14 mila società quotate a livello globale.

Il campione d’analisi

Il campione considerato include imprese, suddivise per area geografica e macrosettore, con almeno 10 milioni di fatturato e dati disponibili per il 2022 e il 2023. In particolare, sono state considerate le suddivisioni per continente e per macroaree: Europa, Medio Oriente, Asia Centrale ed Estremo Oriente, Oceania, Africa, Sud America, America Centrale e del Nord.

I macrosettori sono invece stati selezionati sulla base della disponibilità dei dati e della rilevanza degli stessi sul campione:

- Agricoltura, silvicoltura e pesca;

- Estrazione di minerali da cave e miniere;

- Attività manifatturiere;

- Fornitura di energia elettrica, gas, vapore e aria condizionata;

- Fornitura di acqua; reti fognarie, attività di gestione dei rifiuti e risanamento;

- Costruzioni;

- Commercio all’ingrosso e al dettaglio; riparazione di autoveicoli e motocicli;

- Trasporto e magazzinaggio;

- Attività dei servizi di alloggio e di ristorazione;

- Servizi di informazione e comunicazione;

- Attività finanziarie e assicurative;

- Attività immobiliari;

- Attività professionali, scientifiche e tecniche;

- Amministrazione pubblica e difesa; assicurazione sociale obbligatoria;

- Istruzione;

- Sanità e assistenza sociale;

- Attività artistiche, sportive, di intrattenimento e divertimento;

- Altre attività di servizi.

La metodologia e l’obiettivo

Per ottenere una fotografia quanto più aggiornata dell’andamento, sono stati analizzati i dati semestrali delle aziende campione, con particolare riferimento a fatturato ed EBITDA, confrontando i dati dello scorso anno e i più recenti del 2023 al fine di ricavare la variazione tra questi valori, sia per un confronto tra aree geografiche che per i settori. Dato l’obiettivo e la grande varietà di imprese considerate (dalle PMI alle multinazionali), si è scelto di non considerare i dati aggregati, ma di considerare le variazioni per ogni singola azienda, e da qui calcolare le mediane del peer group corrispondente. Ciò al fine di favorire una maggiore confrontabilità tra settori e aree geografiche.

Osservazioni

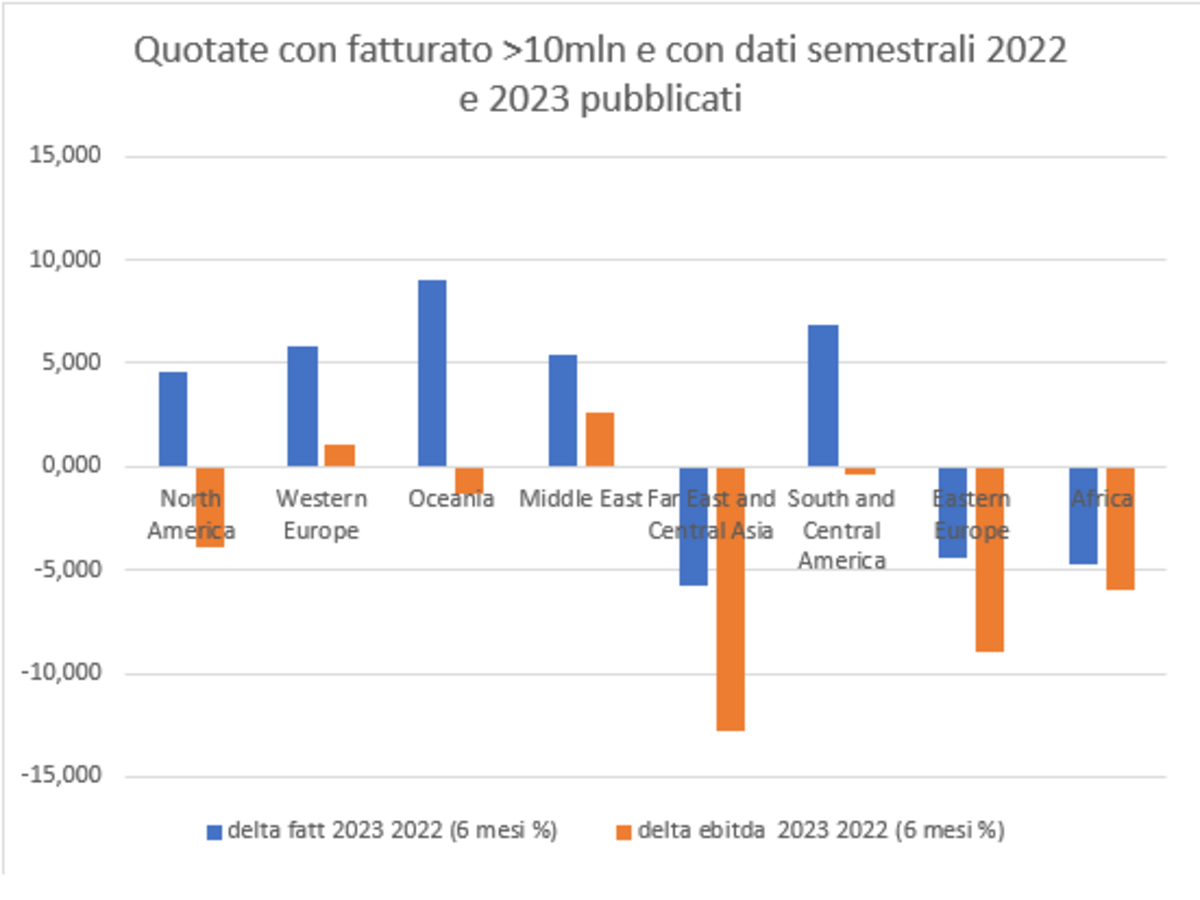

Da un punto di vista macroeconomico, si notano ovvie differenze a livello geografico: innanzitutto, si evidenzia una tenuta dei risultati da parte delle aziende dell’Europa Occidentale e del Medio Oriente (+5,7% e +5,4% rispettivamente per Δfatturato). L’Oceania mostra risultati molto positivi, in particolare il fatturato è cresciuto del 9% rispetto al primo semestre 2022.

Le aziende di Sud America, America Centrale e del Nord, invece, mostrano segnali contrastanti, con una crescita complessiva del fatturato a fronte di un indebitamento crescente. Vi sono poi alcuni territori in generale decrescita, sia per Δfatturato che per ΔEBITDA: Est Europa, Africa e Asia Centrale.

{kind=link}

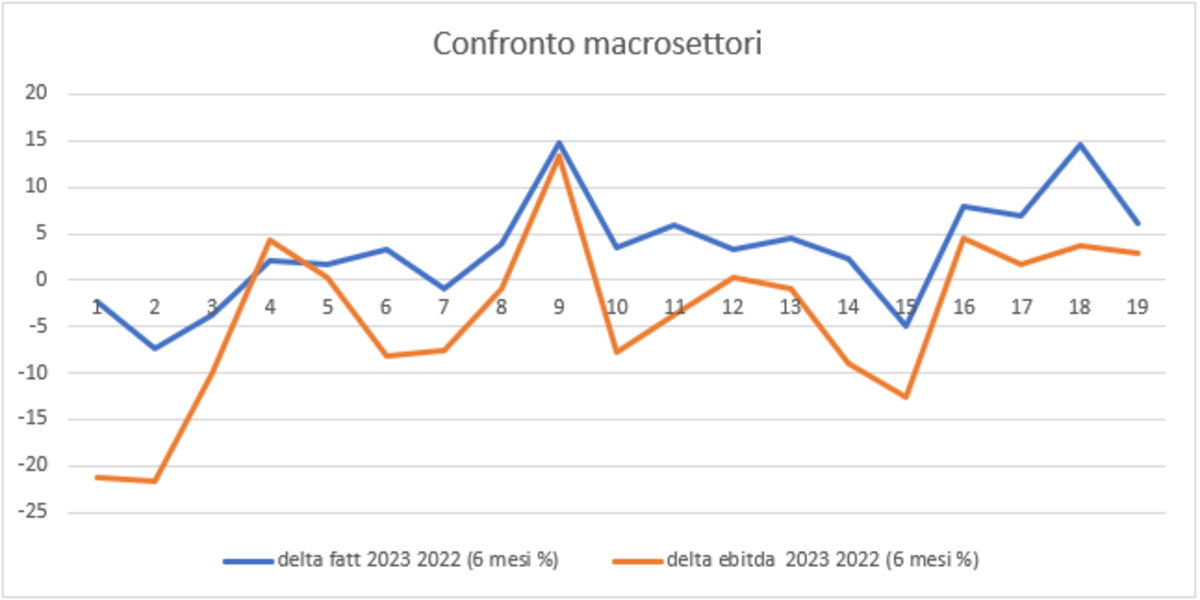

A livello settoriale, si evidenziano...

In particolare, le materie prime, il settore minerario e quello dell’agricoltura, mostrano variazioni negative sia per fatturato che per marginalità. Tra questi, il settore agricoltura è quello che si dimostra più debole (-2,3% Δfatturato e -21,2% ΔEBITDA). In lieve decrescita, ma più contenuta, sono invece costruzioni, trasporti e il segmento del commercio wholesale e retail, così come l’ambito amministrativo.

Il settore costruzioni, oltretutto, presenta dei trend diversi per redditività e marginalità, con fatturato in aumento del 2,3% e invece marginalità in forte decrescita al -8,2%. Su questi risultati ha certamente influito l’effetto del Superbonus e delle varie agevolazioni edilizie promosse negli anni scorsi, e allo stesso tempo ha influito l’effetto di trascinamento derivato dallo stop alle attività edilizie e di costruzione nel periodo pandemico. Questo è evidente sia in Italia che in una scala più ampia.

In decisa accelerazione sono accoglienza e attività di ristorazione (+14,6% Δfatturato e +13,3% ΔEBITDA). È significativo il fatto che questo settore sia stato uno di quelli che ha più fortemente trainato la ripresa economica post-Covid, dopo le pesanti restrizioni che hanno caratterizzato il periodo di maggior picco della pandemia.

Le società attive nel settore dell’energia (elettricità, gas, fornitura di vapore e aria condizionata) si mostrano invece sostanzialmente in linea rispetto ai trend precedenti, con crescita costante della redditività e della marginalità, rispettivamente del 2,1% e del 4,3%.

{kind=link}