Nella costante ricerca globale di pratiche aziendali sostenibili, non si può sottovalutare l’importanza dei fattori Ambientali, Sociali e di Governance (ESG). Questi fattori sono sempre più centrali nel valutare le prestazioni e la sostenibilità delle aziende, in particolare delle piccole e medie imprese (PMI). In questo articolo esamineremo la metodologia di scoring sviluppata da modefinance per la valutazione EE-ESG delle PMI basata sui dati del questionario TranspArEEns.

TranspArEEns (Mainstream Transparent Assessment of Energy Efficiency In Environmental Social Governance Ratings) è un progetto Horizon 2020 guidato dall’Università Ca’ Foscari di Venezia, in collaborazione con modefinance, EMF-ECBC, l’Istituto Leibniz per la Ricerca Finanziaria SAFE di Francoforte e CRIF, il cui obiettivo è la diffusione di un quadro quali-quantitativo per la raccolta e l’analisi standardizzata delle informazioni EE e ESG delle aziende e lo sviluppo di una valutazione standardizzata EE-ESG.

L’approccio data-based di modefinance all’EE-ESG scoring

Il nostro approccio a tale questione è basato sui dati e algoritmi, allineandosi con gli standard più recenti come la Tassonomia europea e la Global Reporting Initiative (GRI), nonché evita interventi manuali per mantenere oggettività e precisione. Di conseguenza, il termine “EE-ESG scoring” è preferito rispetto a “EE-ESG rating” per distinguere questa valutazione basata sui dati dai tradizionali processi di analisi.

Per arricchire la nostra metodologia, abbiamo introdotto benchmark e considerazioni logiche per simulare il processo di valutazione tradizionale. Questi passaggi supplementari sono radicati in aree tematiche di sostenibilità e guidati dal nostro team di analisti ESG.

Il nucleo della nostra metodologia risiede nel confronto dei dati all’interno di un peer group. Tuttavia, è importante notare che i dati forniti da TranspArEEns sono anonimizzati, concentrandosi su informazioni generali dell’azienda e dettagli ESG. Man mano che più dati diventano disponibili, il processo di valutazione diventa più preciso, riflettendo la crescente importanza dei dati nelle valutazioni ESG.

La progettazione del nostro modello comprende tre elementi chiave:

- un dizionario di KPI;

- un sistema di valutazione;

- una funzione o metodologia di aggregazione utilizzata per ottenere una valutazione EE-ESG a 360°.

{kind=link}

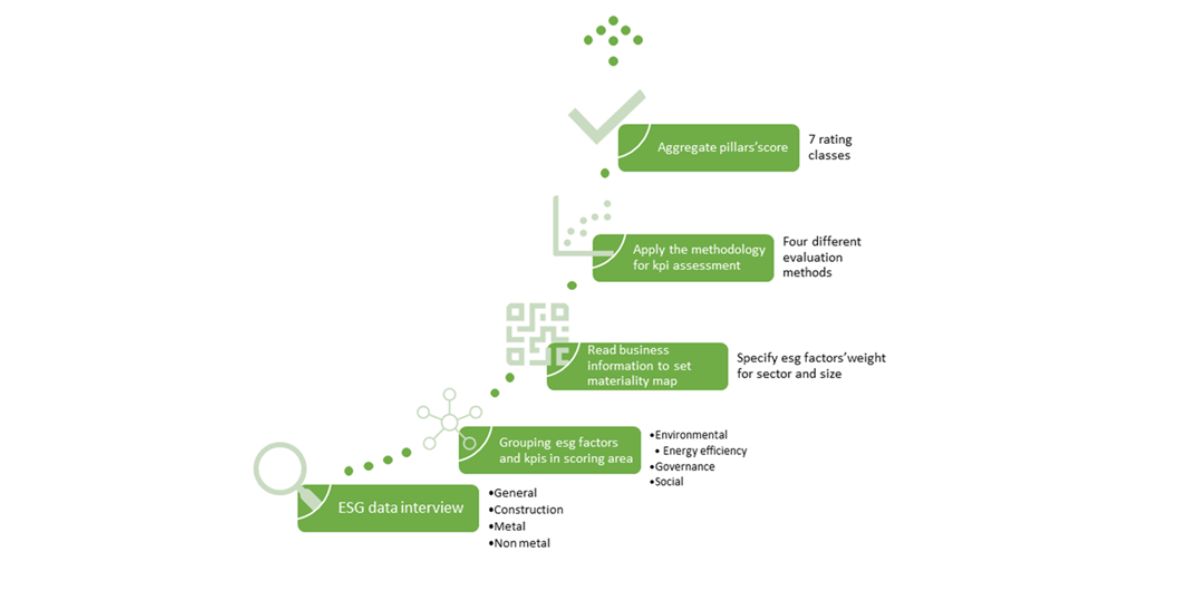

La figura sopra illustra il processo di rilascio dell’EE-ESG scoring, dall’intervista alla valutazione finale.

ESG reporting: sfide e soluzioni per le PMI

La richiesta di dati sulla sostenibilità non è mai stata così alta. Tuttavia, per le aziende, in particolare le PMI, navigare nel panorama della reporting sulla sostenibilità può risultare complesso. Nel mondo dell’ESG, il detto “più è meglio” sicuramente si applica, con oltre seicento punti dati disponibili per valutare il profilo ESG di un’azienda. Tuttavia, la sfida sta nel superare le sfide in questa vastità di dati per trovare ciò che conta veramente.

Per le PMI, la ricerca dello sviluppo sostenibile spesso comporta l’interpretazione della varietà di quadri di reporting disponibili. Mentre le scene europee e internazionali sono adornate da una serie di standard, come TCFD, SASB, Obiettivi di Sviluppo Sostenibile delle Nazioni Unite, UN PRI, SFRD, GRI, IFRS non esiste un quadro universalmente adottato. La necessità di un approccio standardizzato ha portato alla nascita della Corporate Sustainability Reporting Directive (CSRD) della Commissione Europea nel 2022. Questa direttiva sostituisce la Direttiva sulla Segnalazione Non Finanziaria, estendendo gli obblighi di reporting e ampliando il campo di applicazione.

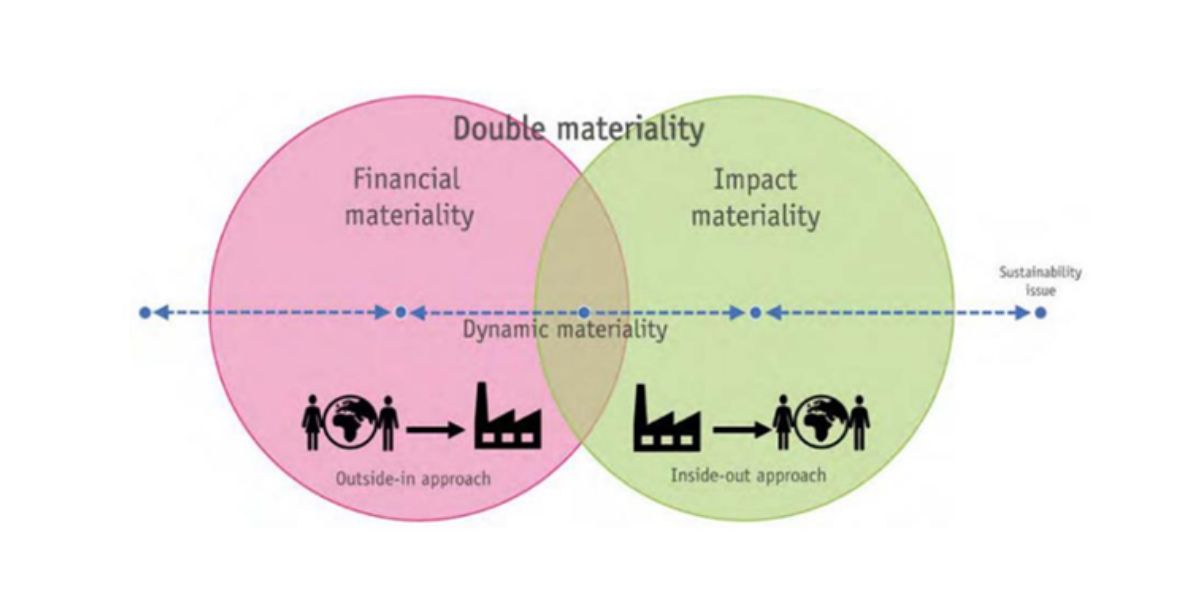

Al centro della CSRD c’è il concetto di valutazione della materialità, un requisito chiave per concentrarsi su ciò che è rilevante in termini di rischi e opportunità ESG per l’azienda. Questa analisi si basa sul principio di doppia materialità o materialità dinamica che aiuta a identificare quelle aree tematiche che possono avere un impatto positivo o negativo sul business dell’azienda (materialità finanziaria) e quelle che derivano dal business e possono avere un impatto al di fuori di esso (materialità d’impatto), ad esempio l’ambiente, la comunità, i clienti, ecc.

{kind=link}

Il modello di valutazione ESG di modefinance: dal dizionario dei KPI allo score finale EE-ESG

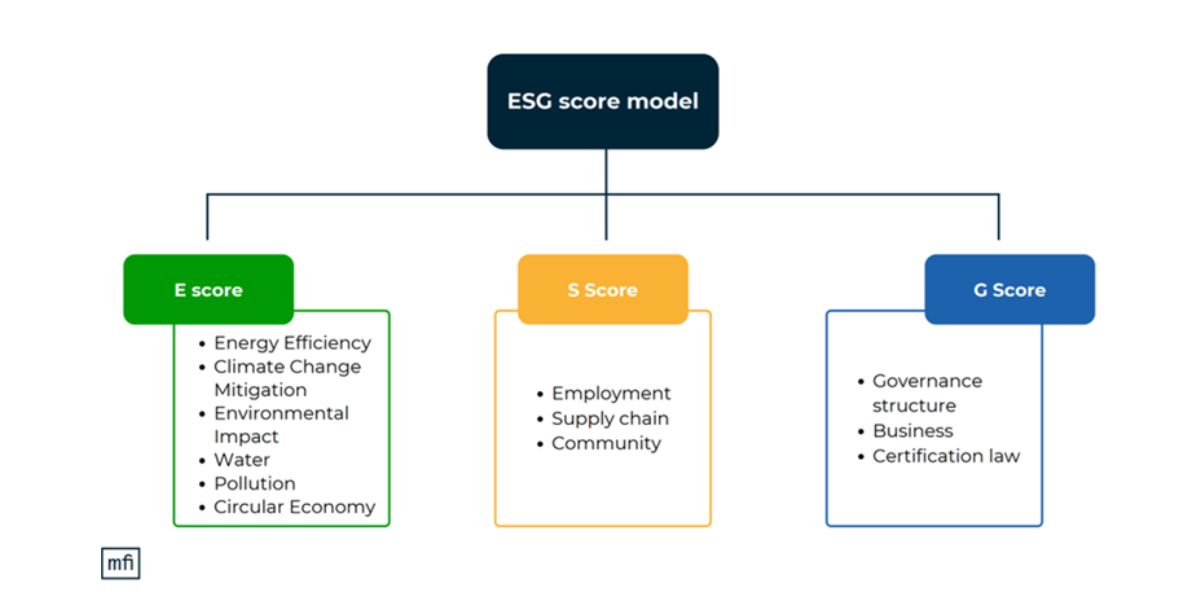

Tornando agli elementi chiave del nostro modello di valutazione ESG, il dizionario dei KPI è costruito in base a un questionario sviluppato per le PMI italiane, che copre diverse aree aziendali e dimensioni di sostenibilità. Tale questionario categorizza i KPI in tre pilastri: Ambientale, Sociale e di Governance, che a loro volta sono suddivisi in aree tematiche o sotto-pilastri. Le dimensioni e la completezza del dataset sono cruciali per valutazioni precise.

{kind=link}

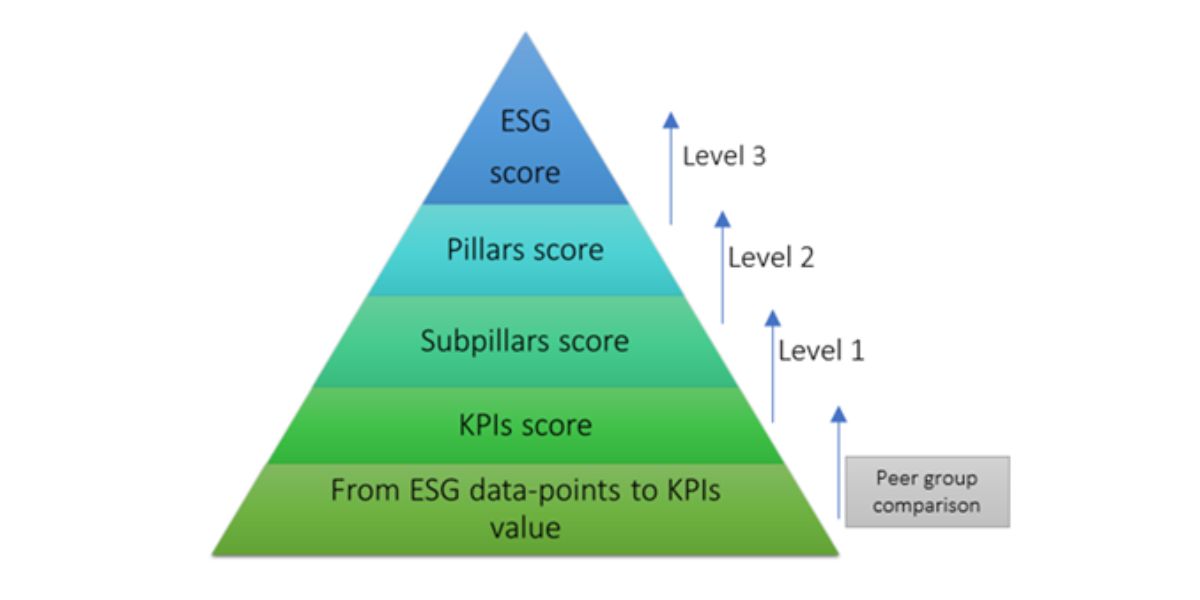

Il sistema di valutazione utilizza questi KPI e i loro punteggi per valutare un’azienda. Vengono impiegate varie metodologie, tra cui approcci basati sul giudizio e confronti tra peer. La compatibilità con il peer group, le dimensioni e l’attività aziendale sono tutti considerati per ottenere delle valutazioni solide.

La metodologia di aggregazione combina i punteggi dei KPI all’interno di ciascuna area tematica per calcolare i punteggi dei sotto-pilastri. Le aree tematiche vengono quindi ponderate per produrre i punteggi dei pilastri, che vengono infine combinati per ottenere l’EE-ESG score finale.

{kind=link}

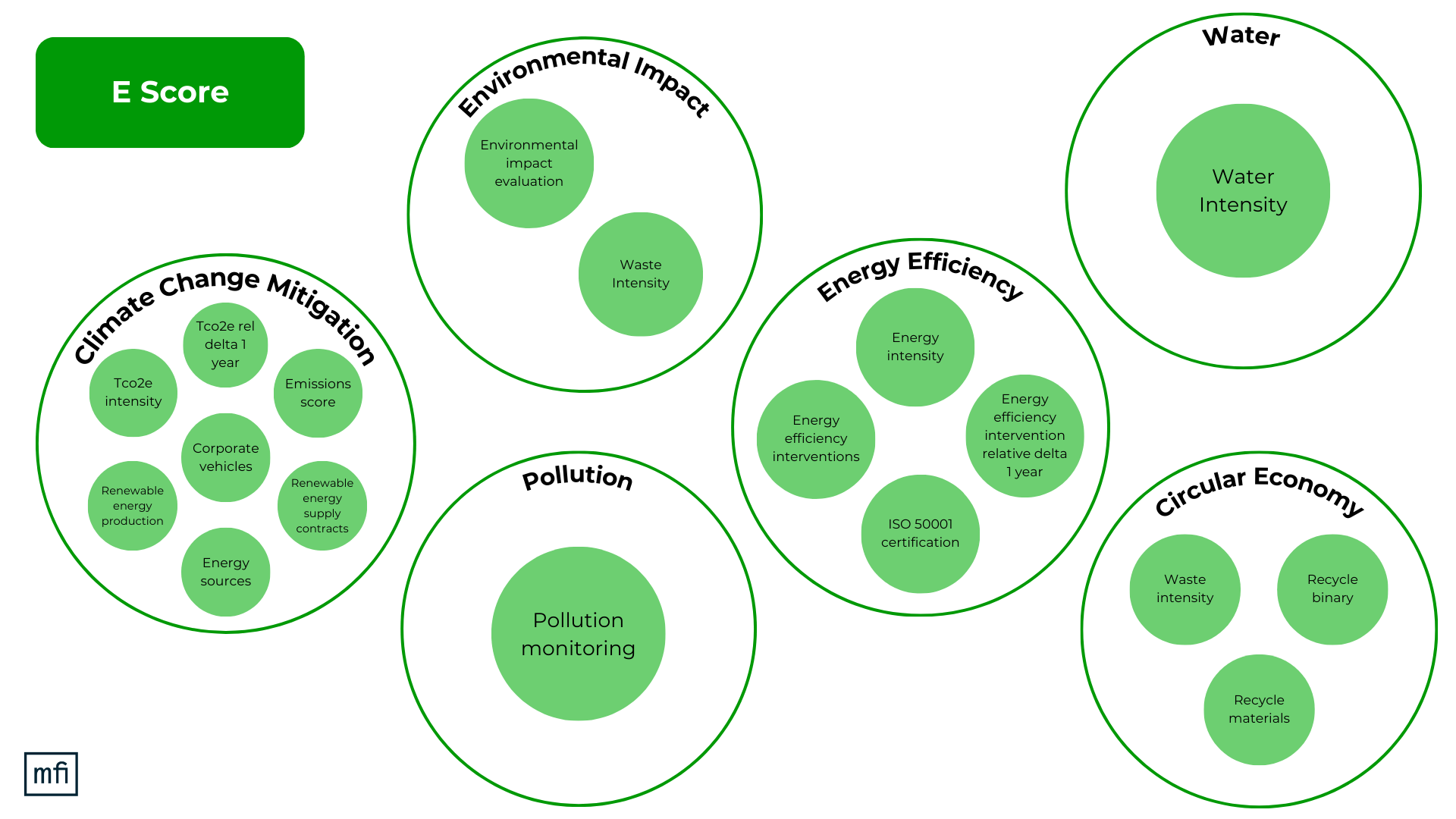

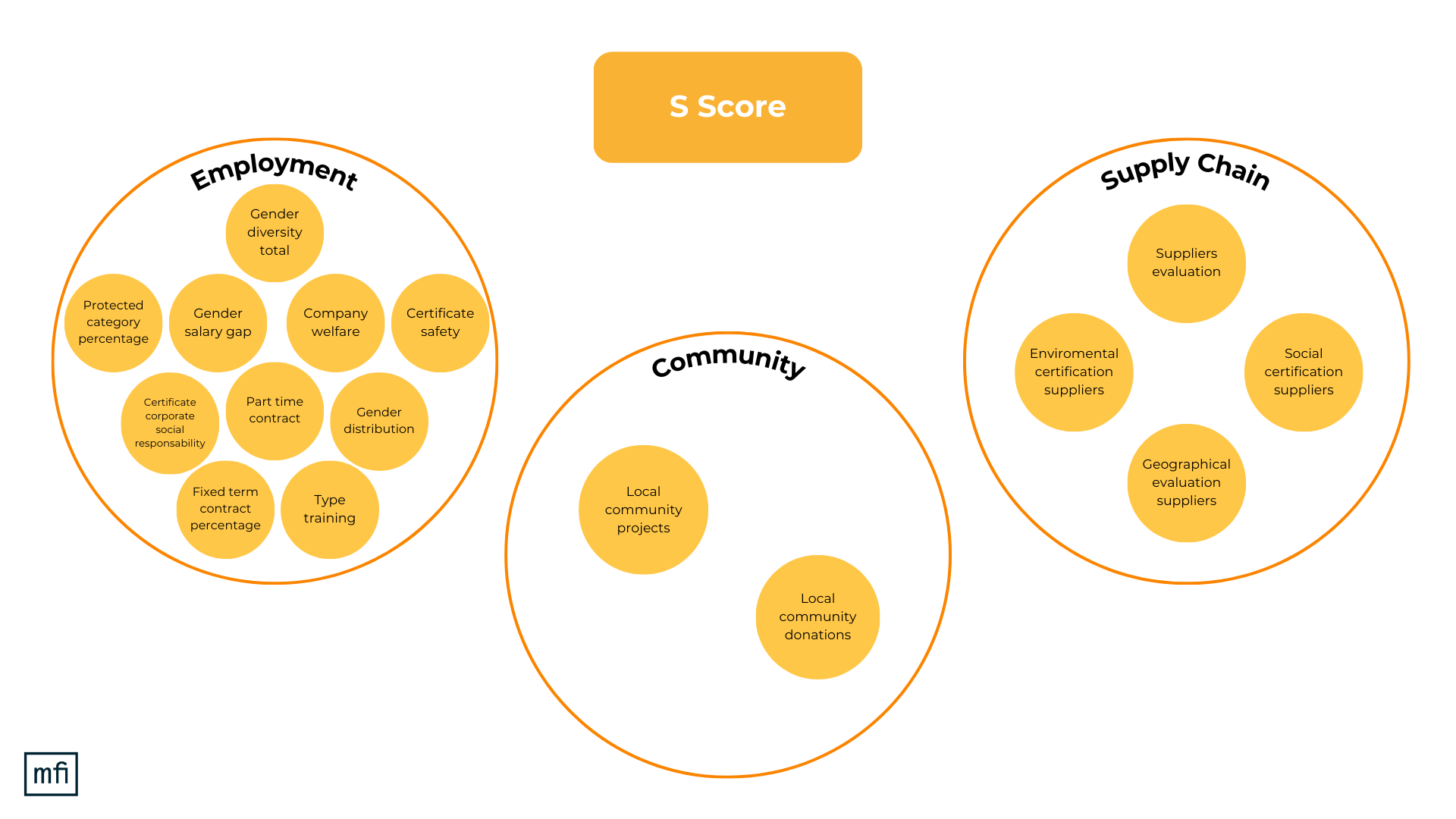

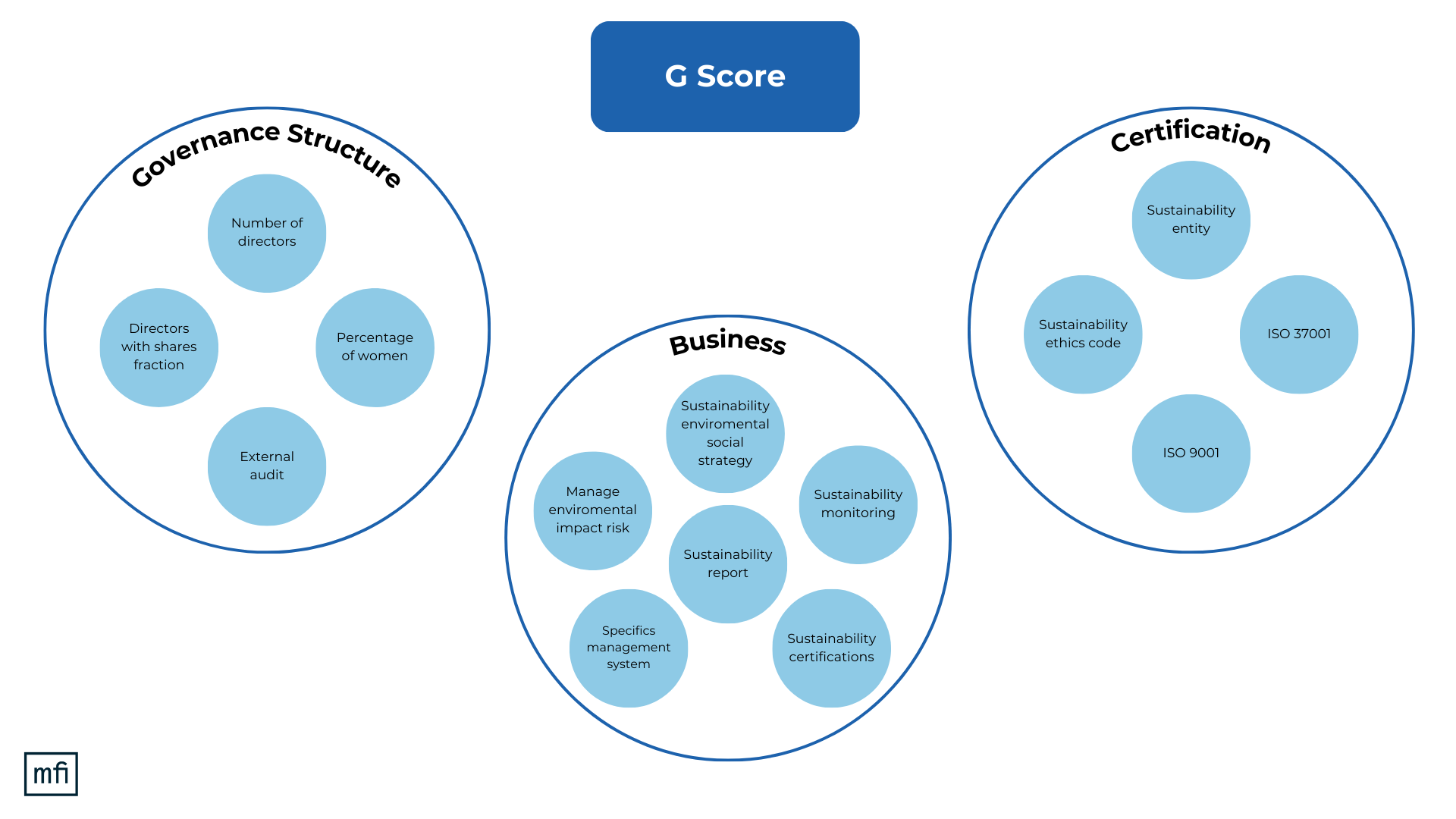

Le grafiche qui sotto forniscono una visione schematica del processo di aggregazione del modello. Ogni cerchio rappresenta un punteggio KPI, e il suo raggio è proporzionale al peso applicato dall’algoritmo.

{kind=link}

{kind=link}

{kind=link}

Per semplificare l’intero processo di valutazione, utilizziamo un insieme di sette fasce di punteggio, da S1 (il migliore) a S7. Queste fasce sono ulteriormente suddivise in macro-aree: Dinamica, Consapevole, Fragile, che riflettono la consapevolezza e l’attuazione delle politiche e delle pratiche ESG di un’azienda.

Tuttavia, questo processo non è privo di sfumature. Il rilascio dell’ESG Score finale passa attraverso una cosiddetta fase di override, ottenuta dalla media ponderata, e può subire variazioni – downgrade o upgrade – in base a un insieme di regole. La fase di override è stata introdotta per impedire all’azienda di raggiungere la migliore categoria di classe di punteggio (S1, S2) senza aver soddisfatto il requisito minimo. Abbiamo identificato per ciascun pilastro E, S e G un’area di scoring driver e abbiamo fissato un valore soglia per ciascun punteggio determinante (Climate Change Mitigation e Energy Efficiency, Supply Chain e Business rispettivamente per Environmental, Social e Governance). Se un’azienda non supera tutti questi limiti, non è ammissibile per le macro-classi dinamiche (S1, S2). Pertanto, le aziende che ottengono un punteggio S1 e S2 dopo l’aggregazione di Livello 3 verranno retrocesse alla classe S3 se non ottengono degli ottimi risultati nelle aree di scoring driver.

In conclusione, la nostra metodologia di EE-ESG scoring basata sui dati si configura come un potente strumento per valutare e migliorare la sostenibilità delle PMI. Allineandoci agli standard internazionali, sfruttando i dati e introducendo valutazioni dettagliate, miriamo a fornire alle aziende gli strumenti necessari nel loro percorso verso un futuro più sostenibile. Poiché i fattori ESG continuano a guadagnare importanza nel mondo aziendale, tali metodologie svolgono un ruolo centrale nel promuovere una crescita responsabile e sostenibile per aziende di tutte le dimensioni.