Introduzione

La salute economico finanziaria di qualunque soggetto economico dipende strettamente dalla solidità del sistema bancario.

Anche nel caso in cui non ricorra al prestito come strumento di finanziamento, resta imprescindibile per privati, imprese, investitori, creditori e banche stesse poter contare sull’affidabilità e la solidità degli istituti di credito, la cui vulnerabilità è stata purtroppo messa ben in luce dalla crisi economica, che ha mostrato i danni che un crollo può provocare all’intero sistema economico-finanziario.

Nei paragrafi successivi presentiamo alcuni metodi e strumenti per valutare la solidità di una banca. I primi due permettono una semplice e veloce valutazione a imprese e privati, il terzo, la piattaforma di analisi del rischio finanziario Tigran, consente invece di inserire l'analisi del merito di credito di un istituto bancario all'interno di un più ampio contesto di valutazione del rischio di esposizione, ed è pensato per la gestione del portafoglio investimenti di confidi, (per operazioni interbancarie o per l’autovalutazione), confidi, scoeità finanziarie, investitori e banche stesse (per operazioni interbancarie o per l’autovalutazione).

Il CET1 ratio

Il primo passo è verificare che la banca sia dotata di sufficiente capitale proprio per fare fronte ad eventuali periodi di stress.

A questo proposito è opportuno controllare sull’ultimo bilancio d’esercizio (generalmente pubblicato sul sito della banca) il valore del Common Equity Tier1 ratio. Questo indice misura il rapporto tra il capitale primario di classe 1 – ovvero la somma del capitale versato, delle riserve e degli utili non distribuiti – per gli impieghi ponderati per il rischio (Risk-Weighted Assets), ovvero la somma delle attività di una banca moltiplicate per il rischio implicito.

In base a quanto stabilito dalla BCE, il valore del Common Equity Tier1 ratio non può essere mai inferiore all’8% e più alto è il valore maggiore è la solidità patrimoniale della banca.

Il rating

Per quanto fornisca un’indicazione importante, il Common Equity Tier 1 ratio da solo non basta a verificare l’adeguatezza del capitale proprio; nell’analisi devono essere inclusi anche altri indici, quali il Leverage e il Total Capital Ratio. Inoltre, una valutazione così affrettata non tiene conto di altri importanti indicatori, quali la redditività, la qualità dell’attivo, la liquidità e l’efficienza gestionale della banca. Rimandiamo a questo articolo per una trattazione più approfondita di ciascuna delle aree.

Una via molto più rapida, semplice e affidabile è verificare il rating assegnato dalle Agenzie di Rating autorizzate ad emettere giudizi sugli istituti finanziari.

I giudizi espressi dalle Agenzie di Rating si basano sull’analisi di molteplici fattori, tra cui i bilanci, la struttura societaria, la longevità, lo status giuridico, l’esposizione verso Paesi esterni e coprono aspetti sia micro che macroeconomici (come il PIL del paese in cui opera, l’inflazione, il tasso di disoccupazione, il rischio politico, ecc.).

L’analisi del rischio di credito risulta quindi più accurata e completa e costituisce un punto di riferimento per chi opera sui mercati borsistici.

Tigran Risk Platform

Sebbene generalmente il voto assegnato agli istituti di credito sia diffuso pubblicamente, la relazione che accompagna il rating è generalmente disponibile solo attraverso la sottoscrizione di un servizio di abbonamento (metodo subscribers pays).

Una valutazione approfondita dell’affidabilità creditizia di una banca può essere effettuata in pochi minuti attraverso la piattaforma Tigran, che permette di effettuare l’analisi del merito di credito di qualunque azienda o banca al mondo, automatizzando l'intero processo di valutazione del rischio di esposizione (dalla pre-istruttoria alla delibera).

Tigran si basa sulla metodologia di valutazione del merito di credito sviluppata da modefinance, MORE, un algoritmo multi-dimensionale e multi-obiettivo declinato all’analisi del rischio di aziende (MORE) o banche (MORE for banks). L’algoritmo sfrutta metodologie di Intelligenza Artificiale per analizzare tutti gli indici finanziari ed economici ed è in grado di fornire una valutazione immediata dell’affidabilità della società esaminata.

L’analisi della banca può essere effettuata in pochi minuti; dopo aver caricato il bilancio, Tigran calcola automaticamente lo score della banca.

{kind=link}

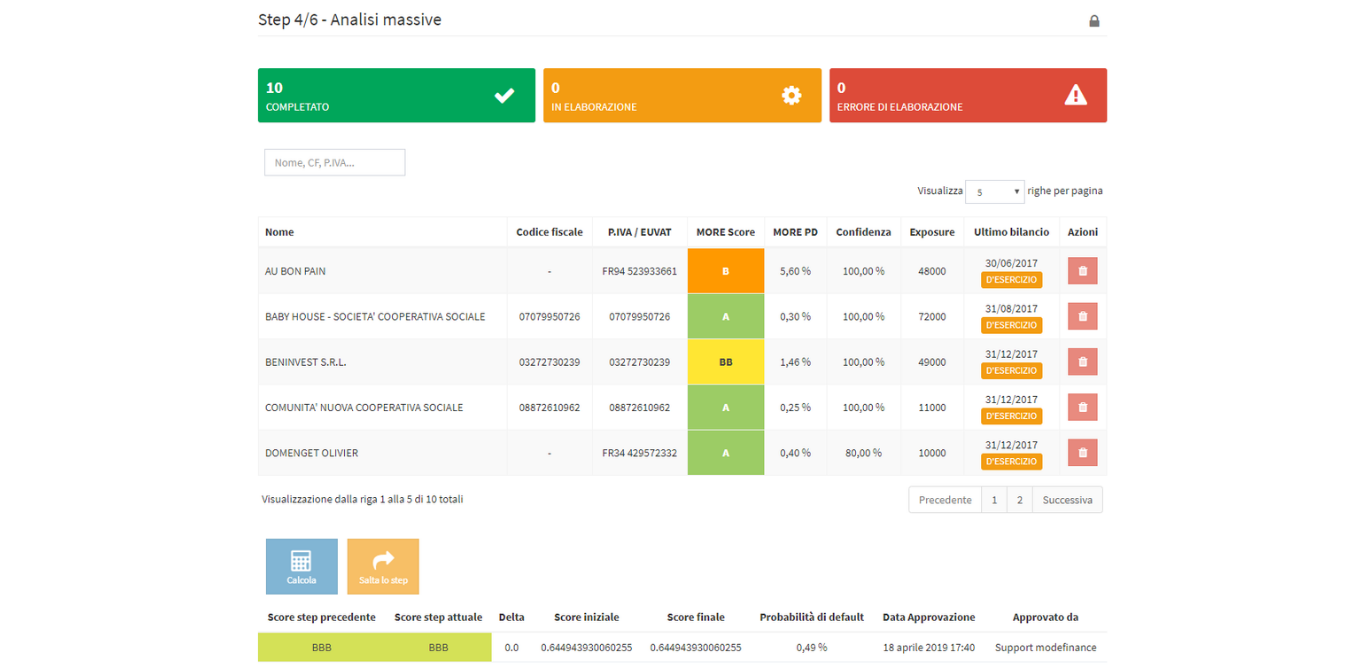

Per una valutazione più approfondita, nei successivi step è possibile integrare ulteriori informazioni attraverso i questionari qualitativi a scelta multipla ed effettuare un’analisi massiva del portafoglio di aziende clienti, che fornisce il credit score, probabilità di default e l’esposizione verso ciascuna azienda indicata.

{kind=link}

La valutazione della banca viene automaticamente aggiornata sulla base dei dati riportati in ciascuno step.

{kind=link}