oplon Risk Platform 2.0

Lo scorso settembre abbiamo lanciato la versione 2.0 di oplon Risk Platform, la piattaforma RaaS (Rating-as-a-Service) per l’automatizzazione dei processi di valutazione del rischio di credito.

La nuova versione presenta un importante cambiamento nella struttura della piattaforma, come si vede nell’immagine qui sotto.

Chiara, no? È stata fatta da un ingegnere.

Vediamo allora nel dettaglio che cosa cambia e quali nuove funzionalità introduce.

Pratica, analisi e step: la struttura

Sin dalla sua ideazione oplon Risk Platform è stata pensata con una struttura piramidale, volta a garantire la massima flessibilità nella definizione della piattaforma e nel suo utilizzo.

Tale struttura si compone di tre principali elementi: la pratica, l’analisi e gli step dell’analisi.

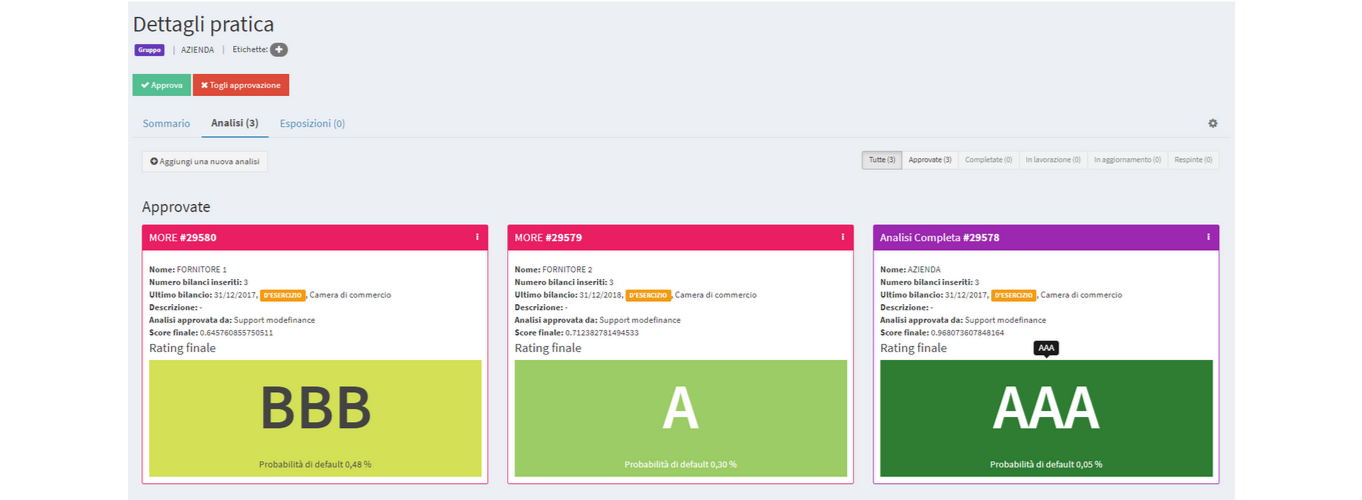

Al vertice della struttura si colloca la società da analizzare. Ad essa possono essere associate più tipologie di pratiche (cliente, fornitore, prospect, ecc.), ciascuna delle quali può a sua volta includere diverse tipologie di analisi (analisi completa, analisi prestito, analisi previsionale, e così via).

Le analisi sono infine suddivise in diversi step, ciascuno dei quali fornisce diversi strumenti e modelli di analisi per la valutazione del rischio.

Il numero e la tipologia di ogni elemento vengono definiti insieme al cliente in fase di configurazione della piattaforma. Questo consente a oplon di essere personalizzabile a seconda delle richieste.

Object-rating: una nuova concezione

La piattaforma è stata originariamente concepita per automatizzare il processo di valutazione delle aziende.

In oplon 1.0 è infatti possibile effettuare diverse analisi all’interno della stessa pratica, ma tutte relative alla stessa azienda. Ciascuna analisi porta alla definizione di un credit score, ma solamente una può essere approvata.

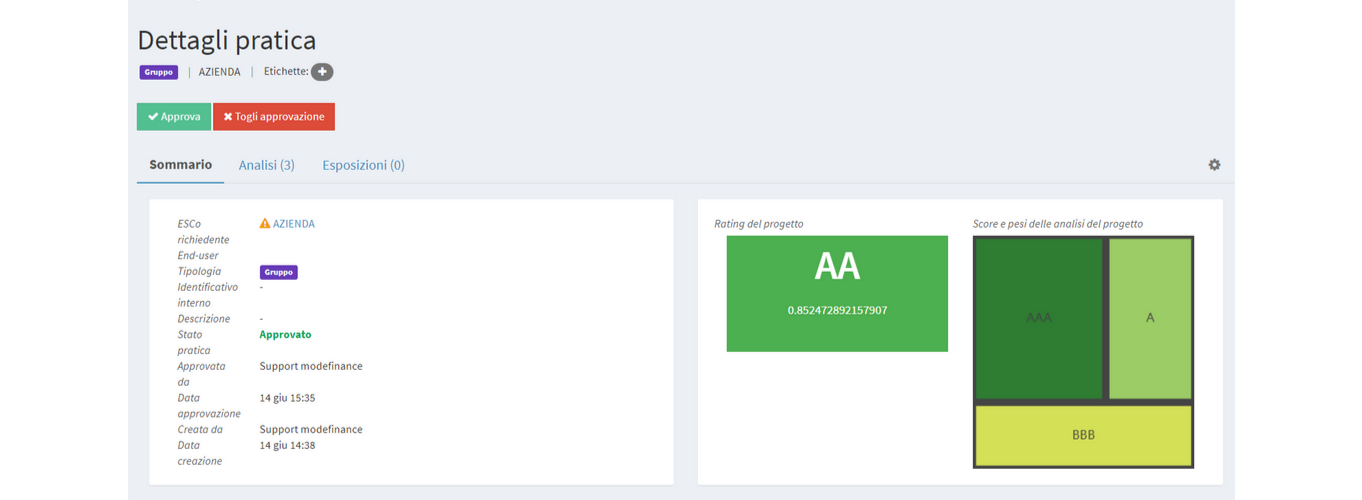

Con oplon 2.0 si passa da una concezione orientata al company-rating ad una orientata all’object-rating. In altre parole, il soggetto dell’analisi non deve più necessariamente essere un’azienda, ma può essere un’obbligazione, un progetto, o anche un intero portafoglio.

Ciò ha richiesto una modifica sostanziale anche a livello strutturale. oplon 2.0 consente infatti di effettuare all’interno della stessa pratica analisi diverse relative a soggetti diversi. È possibile ad esempio eseguire la stessa analisi su società differenti, o analisi specifiche per ogni soggetto coinvolto.

{kind=link}

Anche in questo caso, ogni analisi conduce alla definizione di un credit score, ma a differenza della prima versione, è possibile approvare più analisi all’interno della stessa pratica. Le analisi approvate contribuiscono, nella misura stabilita dall’utente, a determinare la valutazione finale assegnata all’intera pratica.

{kind=link}

Nuovi campi di applicazione

Lo dicevamo all’inizio di questo articolo: la nuova struttura amplia ulteriormente le funzionalità della piattaforma e apre a nuovi campi di applicazione. Vediamone alcuni.

Factoring

Con oplon 2.0 è possibile automatizzare l’intero processo di istruttoria del factoring. La nuova struttura consente infatti di effettuare all’interno della stessa pratica valutazioni del rischio di credito sia del cedente che dei debitori. Le analisi andranno a contribuire alla valutazione finale assegnata alla pratica (pro-soluto/pro-solvendo), permettendo al Factor di verificare velocemente il profilo di rischio associato di operazione.

Project finance

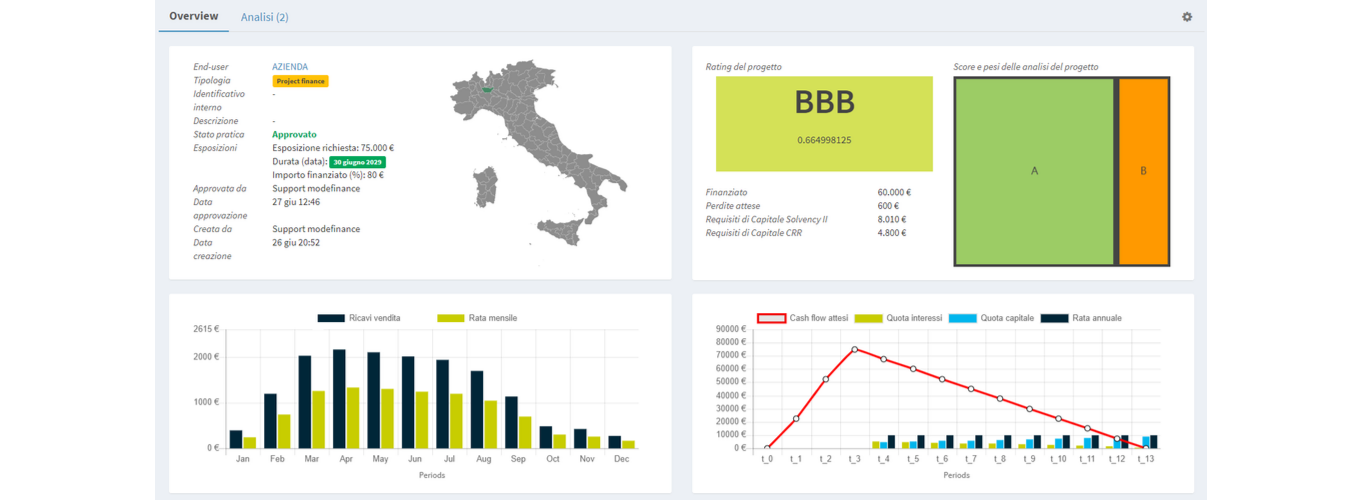

La principale novità introdotta da oplon 2.0 è la possibilità di effettuare valutazioni non solo della controparte, ma anche di obbligazioni, portafogli e progetti.

Ciò rende la piattaforma particolarmente adatta alla valutazione di operazioni di project finance. All'interno di una pratica è possibile infatti effettuare analisi delle società coinvolte (sia contractor che end-user), analisi tecnico-scientifiche del progetto e simulazioni dei cash flow attesi.

{kind=link}

Private equity

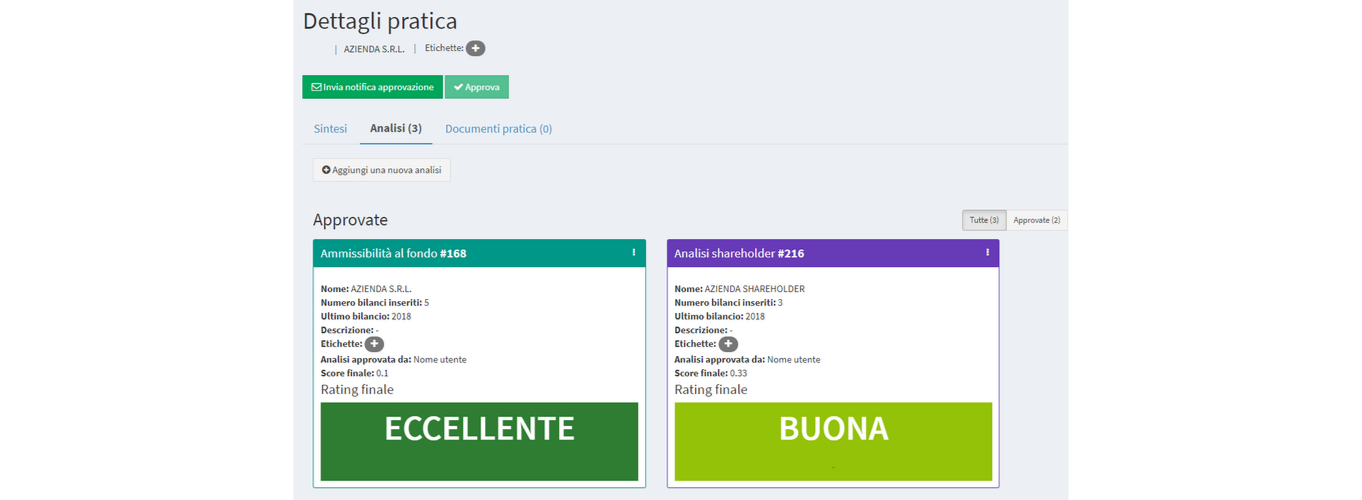

Attraverso oplon 2.0 i fondi di investimento possono valutare in pochi minuti il merito creditizio delle aziende, analizzare la posizione economico-finanziaria dei principali shareholder ed effettuare confronti con i principali peer. Tutte le analisi possono contribuire, nella misura stabilita dall’utente, alla valutazione finale di ammissibilità al fondo.

{kind=link}

Nei prossimi articoli andremo a vedere applicazione pratiche di oplon 2.0 a ciascuno di questi campi.