Breve premessa

Un paio di settimane fa abbiamo visto come con oplon Risk Platform è possibile svolgere l’intero processo di istruttoria in pochi minuti.

In questo articolo vedremo nel dettaglio come procedere e come ottenere un’analisi della clientela cedente e del portafoglio ceduto su dati aggiornati e con metriche risk-adjusted.

Il vantaggio maggiore che offre oplon Risk Platform è la completa flessibilità nella configurazione della piattaforma. Quello che andremo a vedere è solamente uno dei possibili esempi di processo valutativo.

Tutto, dalle tipologie di pratiche ai moduli inclusi nell’analisi, può essere impostato in base alle proprie esigenze (ne abbiamo parlato qui).

Pre-screening: l'analisi di ammissibilità del cedente

Partiamo dal principio, e cioè proprio dalla struttura del processo valutativo. Durante la configurazione della piattaforma abbiamo predisposto due pratiche di factoring: una per le operazioni pro-solvendo e una per le operazioni pro-soluto. Quello che andremo ad illustrare è un esempio di valutazione del rischio di credito di un’operazione pro-soluto.

All’interno della pratiche abbiamo la possibilità di effettuare diverse analisi. La prima che andremo ad effettuare è un’analisi di pre-screening del rischio di credito del cedente, al fine di valutare l’ammissibilità all’operazione.

Il primo step di analisi che incontriamo è il MORE Score. Il modello si basa sulla metodologia MORE e calcola il credit score delle società a partire dai dati di bilancio, scaricabili dal portale grazie al collegamento diretto con le Camere di Commercio. Per una valutazione più accurata, lo score può essere accompagnato da un questionario a risposta multipla che permette di integrare nell’analisi del merito di credito anche fattori qualitativi, altrimenti non valutabili.

{kind=link}

Per giungere ad una valutazione più approfondita, abbiamo incluso nell’analisi anche:

- il modulo di valutazione della Centrale Rischi: aggiorna lo score iniziale sui dati dell’ultima Centrale Rischi disponibile per consentire una valutazione point-in-time delle rischiosità del cliente;

- il modello previsionale (ForST): offre una prospettiva forward-looking dell’andamento della società elaborando in automatico i bilanci previsionali e i cash flow secondo tre diversi scenari.

La compilazione dell’analisi richiede pochi minuti e porta alla definizione di un rating finale che si traduce in un giudizio di ammissibilità del cedente all’operazione di factoring.

L'analisi del portafoglio ceduto

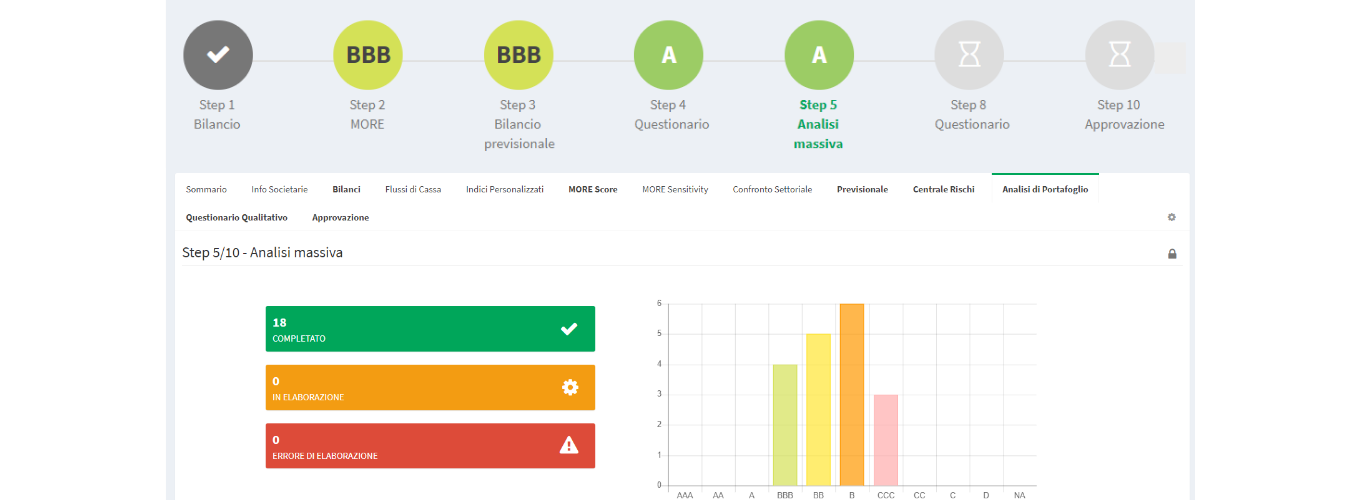

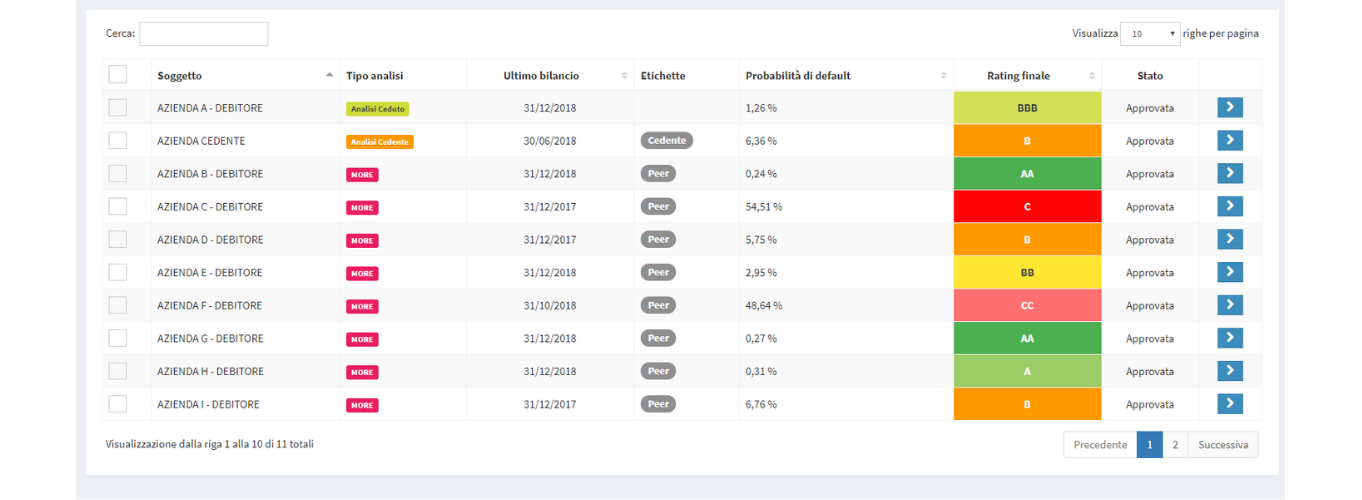

Già all’interno dell’analisi del cedente oplon Risk Platform consente di integrare anche un pre-screening dell’intero portafoglio debitori. Con la sola indicazione del numero di partita IVA si ottiene così una valutazione in real-time dell’intero portafoglio ceduto, che può influire sul giudizio di affidabilità creditizia del cedente.

{kind=link}

L'analisi di rischio del portafoglio

Una volta verificata l’ammissibilità del cedente all’operazione di factoring, è possibile effettuare una valutazione molto più approfondita dell’intero portafoglio ceduto al fine di determinare i termini dell’operazione.

Inserendo l’ammontare delle fatture cedute per ciascun debitore possiamo avviare l’analisi di rischio del portafoglio, che consente di stimare l’ammontare e la distribuzione delle perdite attese e del Value at Risk su un lasso di tempo e su un percentile da noi indicato.

Questa è probabilmente la funzione più interessante. È qui possibile effettuare una valutazione del portafoglio includendo metriche risk-adjusted, vedere quali debitori contribuiscono più al VaR e arrivare ad una definizione del rischio dell’operazione più precisa e accurata possibile.

Anche in questo caso, per giungere alla valutazione finale dell’analisi, non ci avremo impiegato che qualche minuto.

{kind=link}

Il rating di pratica

I risultati ottenuti in ciascuna analisi concorrono, nella misura stabilita dal factor, alla definizione del rating finale assegnato all’intera pratica.

Il factor potrà così ottenere una valutazione dell’intera operazione, in tempo reale e su dati aggiornati, e integrare i risultati delle analisi (cedente, singolo debitore e portafoglio ceduto) in un modello di pricing risk-adjusted sviluppato ad hoc.