Parliamo di fido commerciale

Sul tema possiamo dire di saperne qualcosa: da diverso tempo ormai sosteniamo l’importanza di utilizzare i dati sulle relazioni commerciali fornitore-cliente nel calcolo del fido commerciale. Dati quali il numero di clienti o lo storico dei pagamenti sono informazioni fondamentali per ottenere una stima accurata del fido da accordare alla società.

Ma non ci siamo limitati a teorizzare questo concetto. Lo abbiamo anche messo in pratica.

Nel MORE Credit Limit, il modello da noi sviluppato, il fido viene definito in base:

- al merito di credito della società (calcolato attraverso la metodologia MORE);

- al costo medio che un’impresa sostiene per i fornitori in base alla sua grandezza, al settore in cui opera e al Paese di appartenenza.

Il MORE Credit Limit è calcolato sulla base di analisi statistiche e dei bilanci pubblici e consente di ottenere una stima immediata del limite di credito di una società. Ad esempio, è attraverso questo modello che viene calcolato il fido commerciale all’intero di s-peek. Ma senza dati precisi, non può che fornire una stima dell'esposizione massima consigliata.

A meno di non richiedere lo sviluppo di un modello di fido personalizzato.

La personalizzazione del MORE Credit Limit consente di integrare nella valutazione i dati privati aziendali sulle relazioni commerciali e di arrivare così ad una definizione del fido commerciale precisa e su misura. Come? Lo raccontiamo attraverso il case study di un cliente particolare.

La sfida

Nell'aprile 2019 modefinance è stata chiamata a realizzare un modello personalizzato per il calcolo del fido commerciale per una banca attiva nel settore dell’export credit.

La sfida si è subito rivelata interessante proprio per la particolarità del cliente. In quanto agenzia di credito all’esportazione (ECA), la banca in questione effettua attività di garanzia e finanziamento alle aziende esportatrici del territorio.

Ecco che quindi l’analisi della relazione commerciale fornitore-cliente diventa fondamentale per il calcolo del fido commerciale. Un eccessivo ritardo o il mancato pagamento di una fornitura può incidere sulla salute finanziaria dell’exporter e di conseguenza sulle probabilità della banca di rientrare del credito concesso. Solo i dati interni aziendali sullo storico dei pagamenti e sul volume delle spedizioni consentono di identificare con precisione le transazioni rischiose.

Lo sviluppo del modello di fido personalizzato

Nella costruzione del modello abbiamo seguito quella che potremmo definire una procedura a ritroso: siamo partiti dal determinare il fido commerciale del cliente, nel nostro caso la società importatrice (buyer), per definire successivamente il fido commerciale che la banca può accordare a ciascuno dei suoi fornitori, nel nostro caso gli exporter.

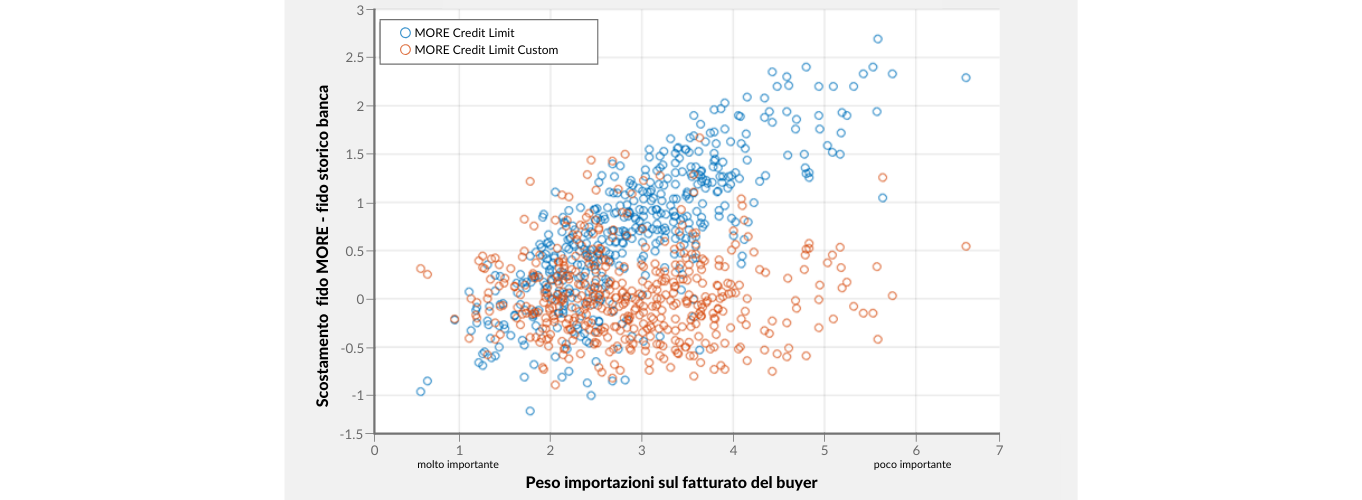

Per creare un modello calibrato sul risk appetite della banca, ovvero la sua propensione al rischio, abbiamo innanzitutto confrontato i valori del fido MORE, calcolato sui soli dati pubblici, con il fido assegnato dalla banca ai medesimi clienti.

Dal confronto è emersa una discrepanza tra i due valori. La variabile che meglio spiega tale discrepanza è risultata essere il peso dell’import sul fatturato del buyer.

{kind=link}

Lo scostamento tra i due modelli mostra infatti un andamento chiaro: al crescere dell’importanza dell’import diminuisce la distanza tra il fido MORE (più alto) e il fido storicamente assegnato dalla banca.

Il motivo è semplice: il modello MORE presuppone che ogni fornitore sia ugualmente importante per il cliente. La banca, invece, può accedere ai dati delle aziende sui volumi delle spedizioni e distinguere quindi tra fornitori di maggior e minore importanza.

In altre parole, tanto più il totale delle merci importate contribuisce al fatturato del buyer, tanto più il valore del fido commerciale assegnato dalla banca si avvicina al fido MORE. Di conseguenza, tanto più alto è il fido commerciale del buyer.

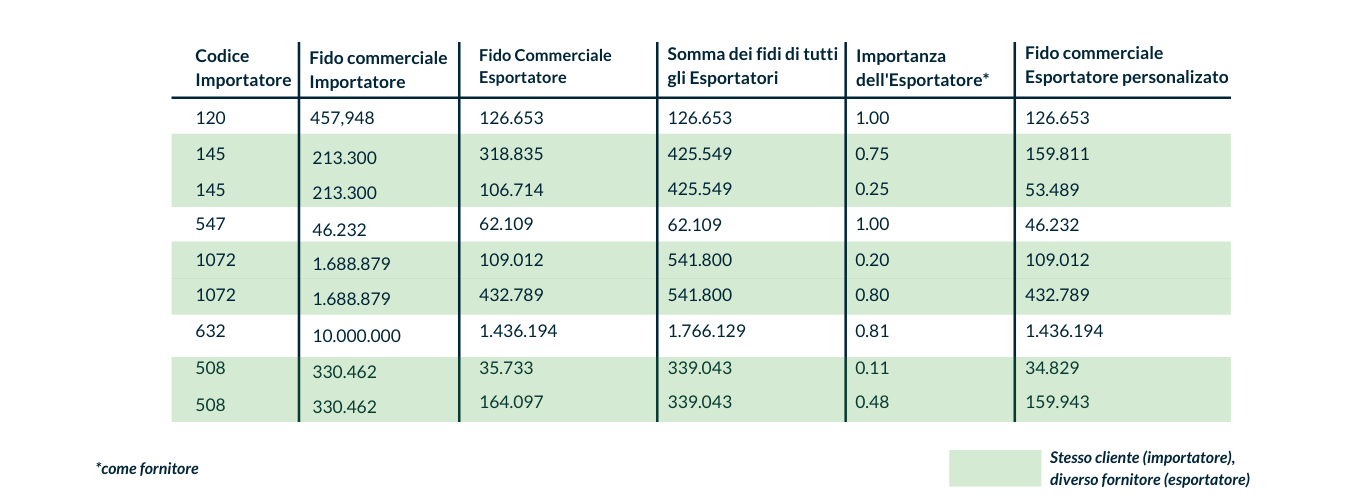

Abbiamo quindi individuato la relazione matematica che meglio descrive il fenomeno e ricalcolato il fido commerciale dei buyer attraverso il nuovo modello. Infine, sulla base dei dati forniti dal cliente (in particolare sul volume delle spedizioni) abbiamo ripartito il fido del buyer tra i vari esportatori in base alla loro importanza come fornitori.

{kind=link}

Quali vantaggi offre il nuovo modello?

Riassumendo, possiamo individuare tre vantaggi principali derivati dal nuovo modello:

- Grazie all’integrazione con la metodologia MORE, il nuovo modello è in grado di determinare in pochi secondi il merito di credito e il fido commerciale sia del buyer che di ciascun fornitore/exporter.

- Il modello considera sia l’importanza strategica del fornitore verso il cliente, ma anche il viceversa.

- Il fido commerciale calcolato attraverso il nuovo modello è in linea con policy di rischio del cliente e con le precedenti valutazioni di fido.

È possibile calcolare il MORE Credit Limit anche delle società per cui non sono disponibili dati di bilancio pubblici. In questo caso il modello utilizza dati qualitativi, ma di questo ne parleremo approfonditamente in un prossimo articolo. O puoi chiedere maggiori informazioni qui.