Burgo Group ha ottenuto la certificazione del proprio sistema di credit management

{kind=link}

Burgo, o meglio, Burgo Group; la storica cartiera con sede ad Altavilla Vincentina, ha ottenuto la certificazione del proprio sistema di credit management.

Seguita dallo studio legale Lexant e dalla società di consulenza Ask Advisory, la società è stata certificata secondo la Prassi UNI/PdR 44:2018 e lo standard TÜV Rheinland CMC:2012, gli standard che definiscono internazionalmente i criteri per la prevenzione, la valutazione e la gestione dei rischi inerenti il credito commerciale, sia nel mercato domestico sia estero.

Il processo di certificazione è stato avviato nel febbraio del 2019, a coronamento di un percorso di risanamento dell’azienda cominciato nel 2016 dall’allora neo Tresury, Credit e Insurance Manager Andrea Porelli. La situazione non era semplice da risolvere: una pesante crisi del settore a cui si aggiungeva una forte esposizione debitoria del gruppo. Per farlo, Burgo ha attuato una strategia di riconversione delle cartiere e un piano di revisione dei processi gestionali che ha visto modefinance coinvolta in due progetti:

- nella realizzazione del portale di Credit Risk Management;

- nella determinazione del fido commerciale verso la clientela.

La realizzazione del portale di Credit Risk Management

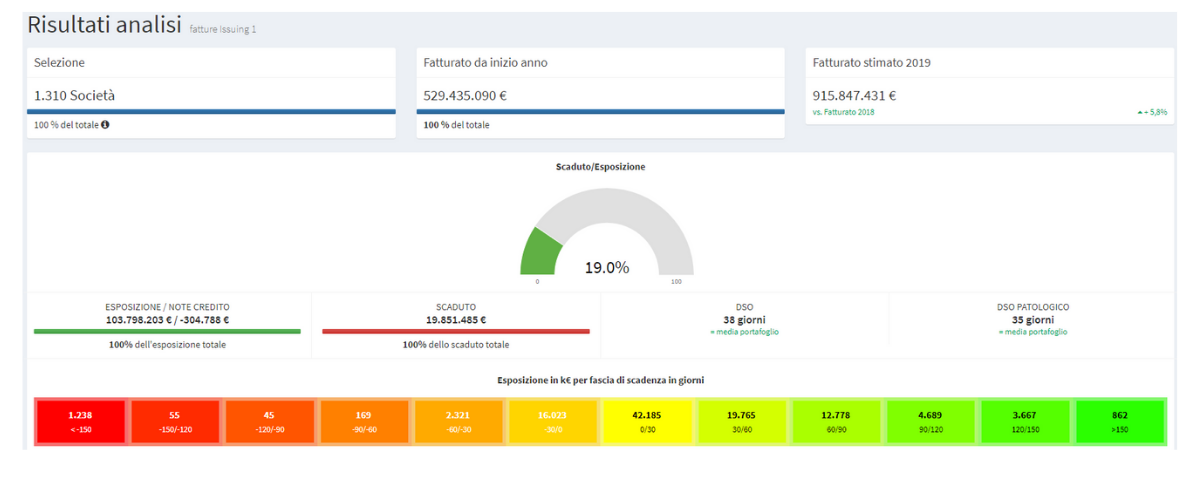

La realizzazione di un portale di Credit Risk Management nasce dalla necessità di Burgo Group di dotarsi di uno strumento per la gestione e il monitoraggio quotidiano del rischio di credito. Ad oggi Burgo è il maggior produttore italiano di carta e le dimensioni del gruppo rendevano necessaria l’adozione di uno strumento integrato in grado di fungere da collegamento tra gli agenti commerciale, l’ufficio crediti e la tesoreria, per una gestione organica delle esposizioni commerciali.

Per la sua realizzazione, Burgo Group si è rivolta a modefinance; come Agenzia di Rating nativa Fintech potevamo non solo garantire un’elevata qualità delle metodologie di valutazione del rischio di credito, ma anche l’esperienza e le tecnologie necessarie allo sviluppo di una piattaforma avanzata. La piattaforma è connessa con i maggiori data provider nazionali e internazionali per il download dei dati societari ed economico-finanziari della società e include svariati strumenti per la gestione delle esposizioni commerciali sia a livello di singolo acquirente che a livello di portafoglio. Inoltre, tutti i dati sulle esposizioni, provenienti da qualunque filiale, si aggiornano automaticamente in meno di 24 ore, grazie al collegamento con il software CRM del gruppo.

{kind=link}

Il fido commerciale

Tra i modelli di analisi presenti nella piattaforma, uno dei più rilevati è il modello per il calcolo fido commerciale. All’interno del portale sono presenti due voci di fido: il fido MORE e il fido quantitativo.

Il fido MORE

Il fido MORE deriva il suo nome dalla metodologia di Intelligenza Artificiale per la valutazione del rischio di credito sviluppata da modefinance. Il valore del fido è determinato dalla solidità economico-finanziaria dell’impresa e si basa sull’assunto che Burgo sia un fornitore strategico per ogni suo cliente. Ma non sempre è così. Se da un lato quindi il modello MORE garantisce l’assegnazione di un fido per ogni impresa, inclusi i potenziali clienti (prospect) per cui non è ancora disponibile uno storico della relazione commerciale, dall’altro, basandosi su soli dati pubblici, può fornire valori non in linea con l’esperienza del gruppo.

Il fido quantitativo

Negli anni ci siamo specializzati nello sviluppo di un modello di fido personalizzato; quello che all’interno della piattaforma prende nome di fido quantitativo. Utilizzando i dati delle esposizioni commerciali, il fido quantitativo analizza la reale importanza strategica di Burgo Group nei confronti dei propri clienti e le abitudini di pagamento dei clienti, ricalibrando il fido MORE di conseguenza. Il risultato è un fido commerciale assegnato sia in considerazione del merito creditizio dell’impresa, sia della relazione commerciale tra Burgo e il cliente.

Il fido qualitativo

Nel caso in cui non fossero presenti sufficienti dati economico-finanziari per determinare il fido, Burgo Group può ricorrere al fido qualitativo. Questo modello fornisce un fido commerciale calcolato sulla base di informazioni qualitative (tra cui la grandezza dell’impresa e il settore di appartenenza) e consente di ottenere una prima stima dell’esposizione massima consigliata.

Il fido interno, il fido assicurativo e il fido di latitudine

Sulla base del fido commerciale indicato dal portale, il gruppo Burgo definisce l’importo dell’affidamento interno sulla base del rischio di credito ritenuto accettabile dalle policy interne, qualora non fosse possibile ottenere un fido assicurativo.

Il processo di risk management stabilito da Burgo prevede difatti la richiesta di un fido assicurativo ad una compagnia di assicurazione del credito. Questo costituirà il limite di credito entro il quale l’assicurazione coprirà eventuali insolvenze dell’acquirente.

In alternativa, per le compagnie assicurative che prevedono questa possibilità, Burgo può concordare un fido in latitudine (o discrezionale), ovvero un importo entro il quale potrà concedere credito all’acquirente (e ottenere la copertura assicurativa) senza la preventiva concessione di fido dell’assicuratore. È questo per esempio il caso di Euler Hermes e Coface, che riconoscono la validità del fido commerciale determinato da modefinance per la concessione dei fidi in latitudine.

La certificazione del processo di risk management

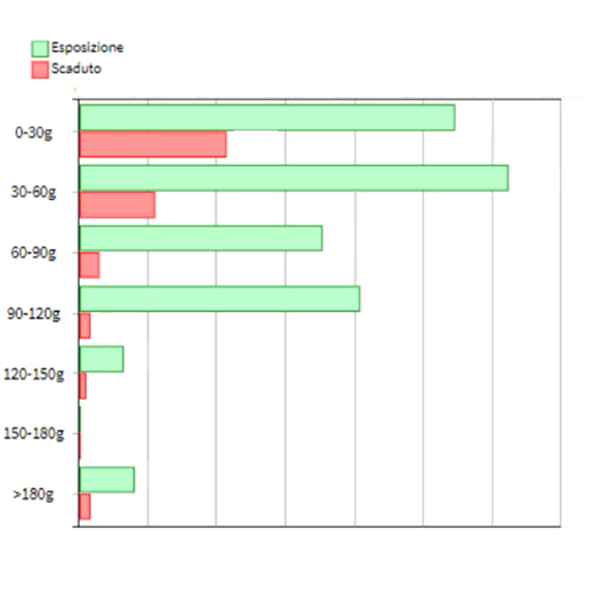

La validità del nuovo processo di risk management e degli strumenti di tutela adottati è stata riconosciuta dalla certificazione ottenuta nel febbraio scorso. Ma ancor di più, sono stati i risultati ottenuti da Burgo negli ultimi anni ad evidenziare il successo della nuova gestione. In poco tempo Burgo è riuscita a ridurre le perdite sui crediti commerciali, tagliare l’ammontare delle fatture scadute e ottimizzare la gestione del circolante. Oggi il gruppo può considerarsi risanato e può affrontare con struttura gestionale adeguata anche le difficoltà generate dall’attuale momento di crisi.