Affermare che il 2020 potrebbe essere l’anno migliore per chiedere un rating può suscitare delle perplessità. Ma come, con tutti i danni economici provocati dal Covid-19?

Eppure è proprio così.

Ci arriveremo. Ma per capire il perché di questa affermazione, è necessario innanzitutto conoscere i fini del rating e quali aspetti valuta.

Il rating: che cos'è e cosa valuta

Il rating è un giudizio di merito creditizio; valuta le capacità di un soggetto di ripagare i debiti contratti. Se il soggetto è un’impresa, si parla di corporate credit rating.

Il processo che porta all’emissione del rating si compone di due fasi; l’analisi dei dati quantitativi e l’analisi dei dati qualitativo-andamentali.

L’analisi quantitativa è il primo step e si concretizza nel calcolo del credit score. Lo score è un punteggio di affidabilità creditizia calcolato sulla base dei dati di bilancio, inteso a valutare l’equilibrio economico-finanziario dell’impresa. Maggiore è l’equilibrio tra i principali indicatori di solidità dell’impresa (redditività, solvibilità e liquidità), più alto sarà il punteggio.

Segue poi:

- l’analisi andamentale, che valuta i rapporti intrattenuti dall’impresa con il sistema bancario, attraverso la lettura dei dati forniti dalla Centrale Rischi della Banca d’Italia e dai sistemi di informazione creditizia (SIC);

- l’analisi degli aspetti qualitativi che possono influenzare l’andamento della società (capacità gestionali dell’impresa, situazioni politiche avverse, eventi imprevisti, ecc.).

Certificare il merito creditizio: perché farlo ora

Facciamo un passo indietro. Come abbiamo visto il credit score costituisce la valutazione iniziale del merito di credito dell’azienda.

L’analisi qualitativo-andamentale può influire sulla valutazione finale, il rating vero e proprio, ma il range entro cui tale giudizio si muoverà è dato dal risultato ottenuto dall’analisi quantitativa effettuata sui dati di bilancio. I quali, però, si riferiscono all’anno precedente.

I rating emessi nel 2020 si baseranno perciò sui dati di bilancio 2019, prima che il diffondersi dell’epidemia di Coronavirus in Italia imponesse la chiusura delle attività. Gli effetti della crisi potranno essere visibili dall’analisi della storia creditizia dell’azienda che, indagando le ultime segnalazioni inviate alla Centrale Rischi, fornisce un’informativa più aggiornata sulla salute dell’impresa. Ma il risultato dell’analisi qualitativo-andamentale, come abbiamo visto, influirà solo limitatamente sul rating finale assegnato all’impresa.

Anche se basato su dati 2019, il rating rappresenta un'incognita per l'impresa. Per accertare la propria posizione di partenza, è possibile contattare modefinance per ottenere un'analisi di finanziabilità, che fornisce un'analisi della salute dell'impresa e il giudizio di merito creditizio assegnato sulla base dell'analisi quantitativa e andamentale.

Le opportunità di finanziamento

La cronologia del bilancio non è l’unico motivo per richiedere un rating proprio nel corso del 2020.

Il rating fornisce una certificazione dell’affidabilità creditizia dell’impresa a cui gli istituti finanziari sono tenuti a fare riferimento per la concessione del credito. Ma in seguito al lockdown, sono stati alleggeriti molti dei requisiti di accesso al credito bancario, tra cui i requisiti di eleggibilità alla garanzia pubblica erogata da SACE S.p.a e dal Fondo Centrale di Garanzia.

Ma le banche non sono le sole a erogare credito alle imprese. Molte iniziative vengono dalla finanza alternativa, un insieme di canali in grado di portare liquidità alle imprese in brevissimo tempo. Come l’emissione di minibond, attraverso cui le PMI possono raccogliere fino a 500 milioni di euro dagli investitori qualificati. Negli ultimi mesi, la Consob ha esteso la platea di piattaforme di crowdfunding autorizzate a collocare minibond. Ma non è l'unico segnale di apertura verso questo strumento; la conversione in legge del Decreto Liquidità ha esteso alle imprese emittenti prestiti obbligazionari la possibilità di ottenere la copertura della garanzia SACE. A patto che la società emittente abbia ottenuto una valutazione investment grade da parte di una Agenzia di Rating.

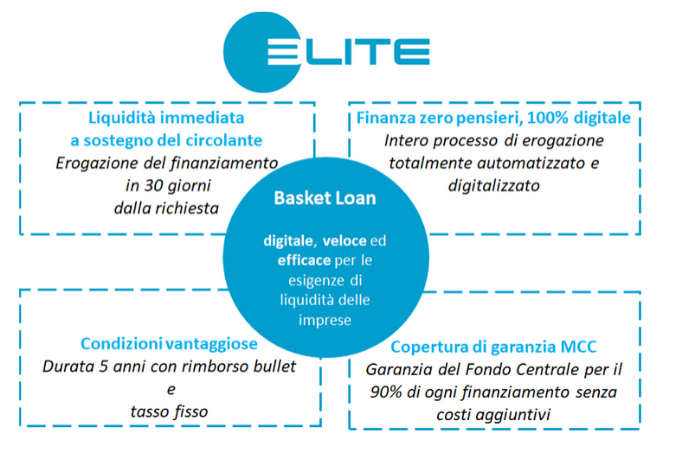

Un'opportunità per le PMI piemontesi: Elite Basket Loan

{kind=link}

Tra le iniziative di finanza alternativa, segnaliamo questa opportunità per le PMI con sede in Piemonte (nei prossimi mesi l'iniziativa verrà estesa ad altre regioni): il progetto di Basket Loan lanciato da Elite, Fisg (Banca Finint) e ADB Corporate Advisory.

Attraverso Elite Basket Loan, le PMI con meno di 500 dipendenti e un rating pari o superiore a BB- possono ottenere un finanziamento di un minimo di € 500 mila ad un massimo di 3,5 milioni.

Il progetto prevede la cartolarizzazione del portafoglio di finanziamenti, garantiti al 90% dal Fondo Centrale di Garanzia. Attraverso questo strumento, le imprese partecipanti possono accedere a una forma di finanziamento alternativa ed efficiente, che consente di ottenere liquidità nel giro di trenta giorni. Le imprese interessate possono trovare maggiori informazioni sul sito www.elite-network.com/it/basketloan.