Nuovo rating per 3A DEI F.LLI ANTONINI S.P.A.

modefinance ha pubblicato sul proprio sito CRA il Corporate Credit Rating (Solicited) di 3A DEI F.LLI ANTONINI S.P.A., assegnando il giudizio di B1- (first issuance).

L’analisi evidenzia come il soggetto abbia adeguate capacità di onorare le obbligazioni e una lieve dipendenza da avverse e mutate condizioni economiche.

La 3A DEI F.LLI ANTONINI S.P.A. è una società nata nel 1982 che opera quale full service provider per la veicolazione di articoli di calzature, abbigliamento ed accessori sportivi. La Società opera come reseller ed è distributrice di importanti marchi sportivi, operando principlamente per conto di clienti quali negozi di calzature e abbigliamento, e presentandosi come interlocutore unico per la fornitura di articoli sportivi.

Key Rating Assumption

La Società nasce nel 1982 come retailer di abbigliamento, salvo poi trasformarsi nel corso del tempo in full-service provider per conto di marchi di notevole importanza, presentando ad oggi una notevole esperienza all’interno del settore di riferimento. La Società opera quasi esclusivamente sul mercato italiano e presenta una situazione economico-finanziaria sufficientemente equilibrata, con una redditività su livelli adeguati e in crescita ma un indebitamento finanziario leggermente elevato.

L’analisi dei flussi di cassa evidenzia la fase di crescita dell’impresa con incremento degli investimenti e dei finanziamenti, sebbene resti da migliorare la parte operativa che subisce un drenaggio di liquidità da parte degli elementi del capitale circolante. L’analisi della Centrale Rischi di Banca d’Italia non evidenzia alcuna criticità. Da rilevare che la Società è riuscita a contenere gli effetti negativi del Covid-19 e a mantenere l’equilibrio finanziario che ne preserva la continuità.

A livello di governance, la Società risulta essere controllata da due azionisti, entrambe persone fisiche riconducibili alla famiglia Antonini, che la amministrano anche all’interno del suo consiglio di amministrazione. La Società non controlla altre aziende e presenta un organo di controllo avente forma collegiale.

Dal confronto con il peer group di riferimento emerge come la Società risulti essere una delle più grandi in termini di fatturato, con una redditività sufficiente ma una solvibilità da migliorare. A livello settoriale, il peer group dimostra uno stato di salute nel complesso sufficiente con un miglioramento della solvibilità e della liquidità nel corso del tempo. La redditività del settore risulta invece in leggera contrazione, con i principali indicatori che si confermano comunque più che sufficienti.

Dal punto di vista macroeconomico, le condizioni attuali e del futuro di breve periodo appaiono decisamente critiche e ad ogni modo non appare pronosticabile una crescita senza una stabilità di governo duratura. La crisi sanitaria tutt’ora in atto impatterà inevitabilmente sull’economia italiana ed europea per tutto il 2021.

Sensitivity Analysis

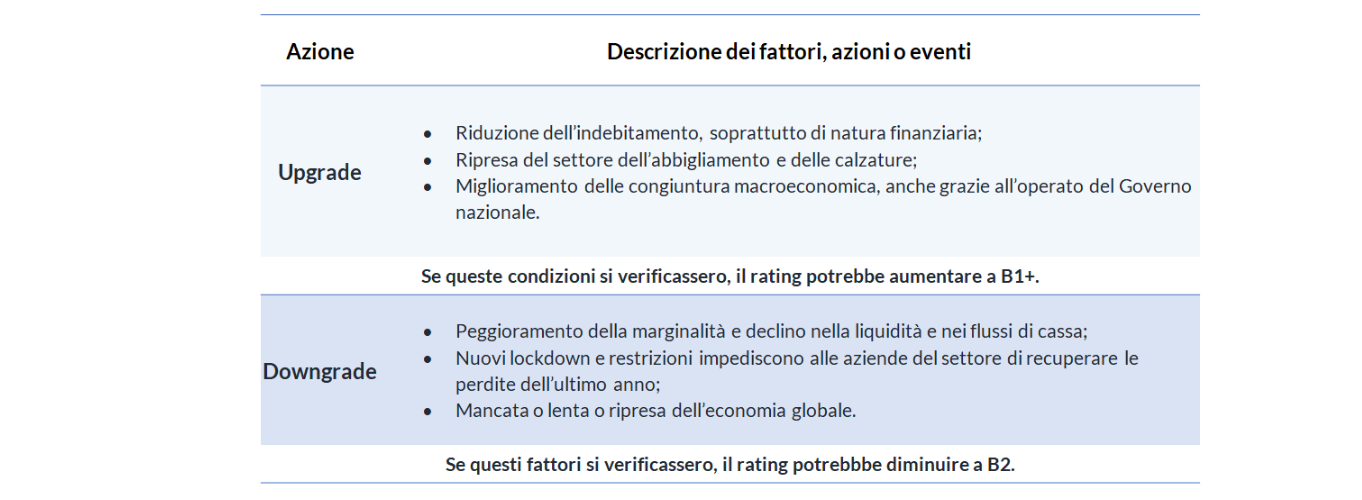

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Importante

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti.

Il presente rating è sollecitato ed è basato su informazioni sia pubbliche che private. La società valutata e/o le parti correlate hanno fornito tutte le informazioni private utilizzate nel presente documento. modefinance ha avuto accesso ad alcuni documenti ed informazioni finanziarie private e riservate della società analizzata e/o di parti correlate. I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e della Metodologia Rating 1.0.

Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository al seguente link e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto ad un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente. In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.

Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

L'entità valutata non è un acquirente di servizi ausiliari forniti da modefinance (software per il rischio di credito).

Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necessarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst – Andrea Marion (Rating Analyst)

andrea.marion@modefinance.com

+39 040 3756740

Assistant Analyst – Fabio Politelli (Rating Analyst)

fabio.politelli@modefinance.com

+39 040 3756740

Responsible for Rating Approval – Pinar Dilek

pinar.dilek@modefinance.com

+39 040 3756740