Aggiornato il Corporate Credit Rating per BORSA S.P.A: B1 (Upgrade)

modefinance ha pubblicato sul proprio sito CRA l'aggiornamento del Corporate Credit Rating (Solicited) di BORA S.P.A., assegnando il giudizio di B1 (Upgrade). L’analisi evidenzia come il soggetto abbia adeguate capacità di onorare le obbligazioni assunte e una lieve dipendenza da avverse e mutate condizioni economiche.

La società BORA S.P.A. è un'azienda con sede a Maiolati Spontini (Ancona), attiva da oltre quarant'anni nell'offrire servizi di progettazione, fabbricazione, manutenzione e stampaggio di componenti in metallo. Nei primi anni di attività, la Società aveva come principale mercato di sbocco quello dell'elettrodomestico, mentre negli ultimi anni è diventato sempre più strategico il settore dell'automotive

Key Rating Assumption

La società BORA S.P.A. presenta una situazione economico-finanziaria “sufficiente”, caratterizzata da un sensibile miglioramento nell’area della solvibilità, grazie all’aumento del capitale sociale e a un ricorso all’indebitamento finanziario più sostenibile. Apprezzabile la gestione della liquidità, mentre la redditività manifesta un lieve peggioramento dovuto alla contrazione del fatturato.

L’analisi dei flussi di cassa della Società rileva un incremento delle risorse liquide, dovuto ad una maggior efficienza nella gestione del capitale circolante e ad un conseguente apporto di risorse dalla gestione operativa. Il flusso operativo risulta così in grado di sostenere la gestione derivante dalle attività di finanziamento e di investimento, sebbene le stesse risultino di minor portata rispetto all’esercizio precedente.

Riguardo l’analisi della Centrale Rischi di Banca d’Italia si osserva come la Società risulti in grado di gestire le proprie linee di credito in modo ottimale, non presentando situazioni di contestazioni o anomalie gravi.

Sotto il profilo della Governance, la Società presenta un organo amministrativo collegiale caratterizzato dalla presenza dei due soci. Inoltre, detiene un organo di controllo e sottopone il proprio bilancio a una società di revisione specializzata. Si ravvisa che nel settembre 2020, la Società si è trasformata in una Società per Azioni, allargando la propria compagine sociale.

La dimensione posiziona la Società come una delle più grandi in termini di fatturato, mantenendosi così in linea con l’esercizio precedente nonostante il calo del volume d’affari. La redditività si manifesta anch’essa su livelli buoni rispetto al campione di analisi preso in considerazione, mentre la solvibilità rimane ad un livello contenuto.

Analizzando l’andamento del peer group, questo manifesta un andamento della solvibilità costante e da considerarsi adeguato, così come la liquidità, il cui trend è in crescita. La redditività, invece, risulta essere l’area meno in salute, registrando una decisa contrazione dei valori.

La Società opera nell’ambito dell’automotive, settore che rappresenta circa il 51% del fatturato, Il restante 42% deriva dal settore degli elettrodomestici. Entrambi i settori prospettano margini di crescita per il 2021.

Il quadro macroeconomico relativo all’Italia mostra come l’economia, già debole prima della crisi sanitaria attualmente in corso, abbia risentito notevolmente dell’emergenza sanitaria nel corso del 2020, pur palesando i primi segnali di ripresa già a partire dall’anno in corso. Il rigoroso rispetto dell’agenda di Governo, il mantenimento della stabilità politica e la conseguente contenuta incertezza per cittadini e imprese potrebbero portare l’Italia a recuperare in breve tempo quanto perso in termini di prodotto interno lordo.

Sensitivity Analysis

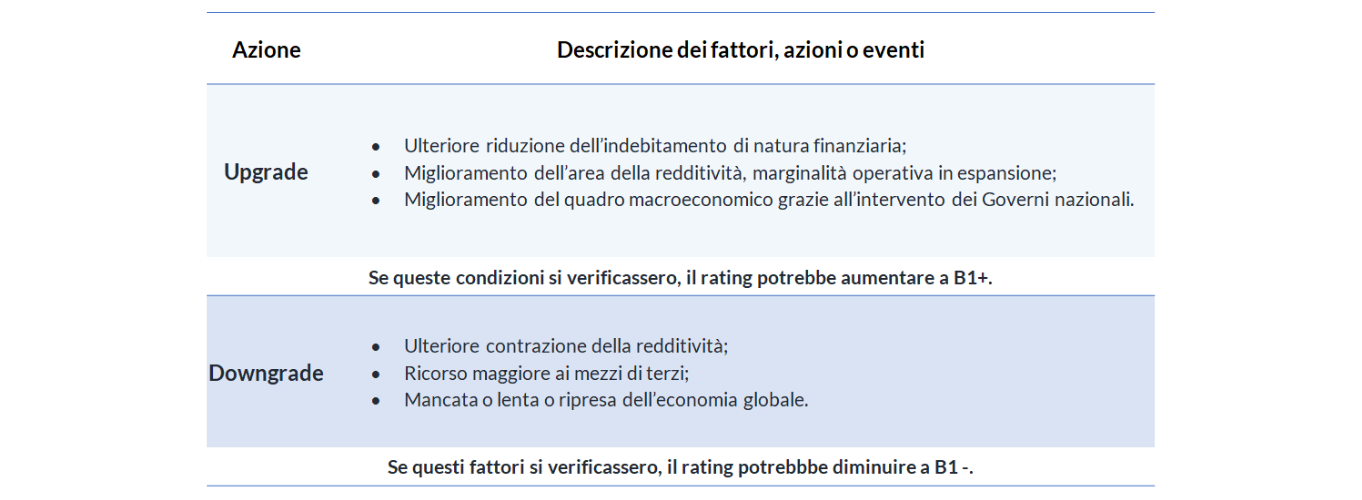

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Importante

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti.

Il presente rating è sollecitato ed è basato su informazioni sia pubbliche che private. La società valutata e/o le parti correlate hanno fornito tutte le informazioni private utilizzate nel presente documento. modefinance ha avuto accesso ad alcuni documenti ed informazioni finanziarie private e riservate della società analizzata e/o di parti correlate. I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e della Metodologia Rating 1.0.

Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository al seguente link e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto ad un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente. In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.

Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

L'entità valutata non è un acquirente dei servizi ausiliari forniti da modefinance (software per il rischio di credito). Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necessarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst - Stefania Latin (Rating Analyst)

stefania.latin@modefinance.com

+39 040 3756740

Assistant Analyst - Christian Raimondo (Rating Analyst)

christian.raimondo@modefinance.com

+39 040 3756740

Responsible for Rating Approval - Pianr Dilek

pinar.dilek@modefinance.com

+39 040 3756740