Dallo score al rating

{kind=link}

Nel 2020 i servizi automatici di credit scoring non sono più una novità. Tra le varie soluzioni disponibili, come s-peek, oggi è possibile accertarsi dello stato di salute di un’azienda in pochi minuti.

Tutto questo lo avevamo bene in mente quando abbiamo deciso di sviluppare oplon, la prima piattaforma Rating-as-a-Service (RaaS). Il nostro obiettivo era difatti ben più ambizioso: creare una piattaforma che permettesse di automatizzare l’intero processo di rating. Ribadiamo, di rating, non di scoring.

Credit score e credit rating sono entrambe valutazioni dell’affidabilità creditizia di una società, ma mentre il primo è un giudizio espresso sulla base dell’analisi dei soli dati quantitativi e viene calcolato attraverso un algoritmo, il processo che porta all’elaborazione del rating è più complesso e include anche l’analisi dei dati andamentali e dei dati qualitativi svolte dagli analisti finanziari.

Per raggiungere il nostro obiettivo era dunque necessario automatizzare tutte le fasi che compongono il processo di valutazione:

- l’analisi quantitativa;

- l’analisi andamentale;

- l’analisi qualitativa.

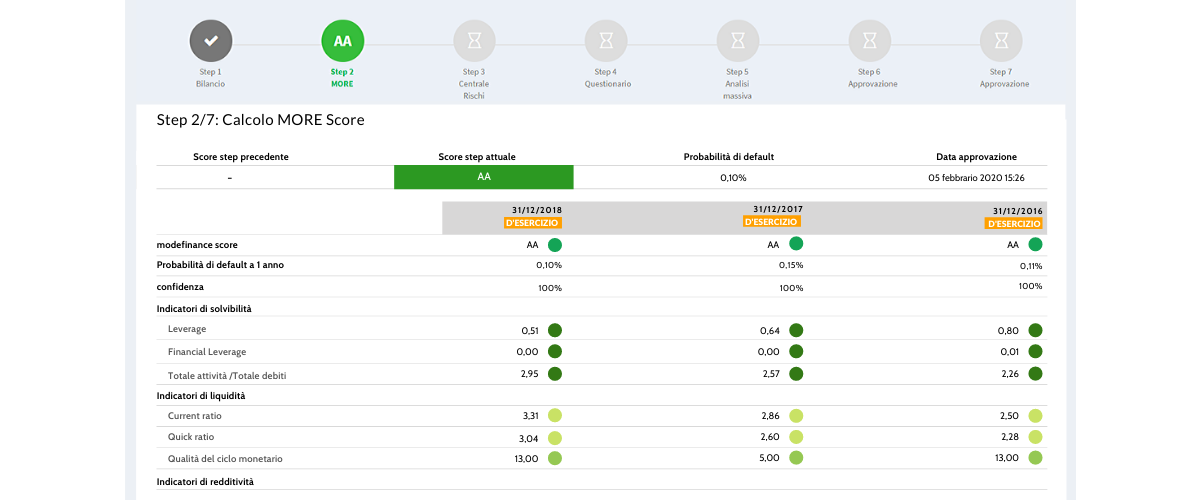

L'analisi quantitativa

Sul primo punto partivamo avvantaggiati. modefinance è stata abilitata come Agenzia di Rating nel 2015 a seguito dalla validazione della metodologia MORE. In oplon, il processo di rating è suddiviso in step e parte dal credit score della società analizzata calcolato proprio attraverso la metodologia MORE.

I dati di bilancio necessari al calcolo del credit score vengono scaricati dalle Camere di Commercio e dai data provider tramite collegamento diretto da portale.

{kind=link}

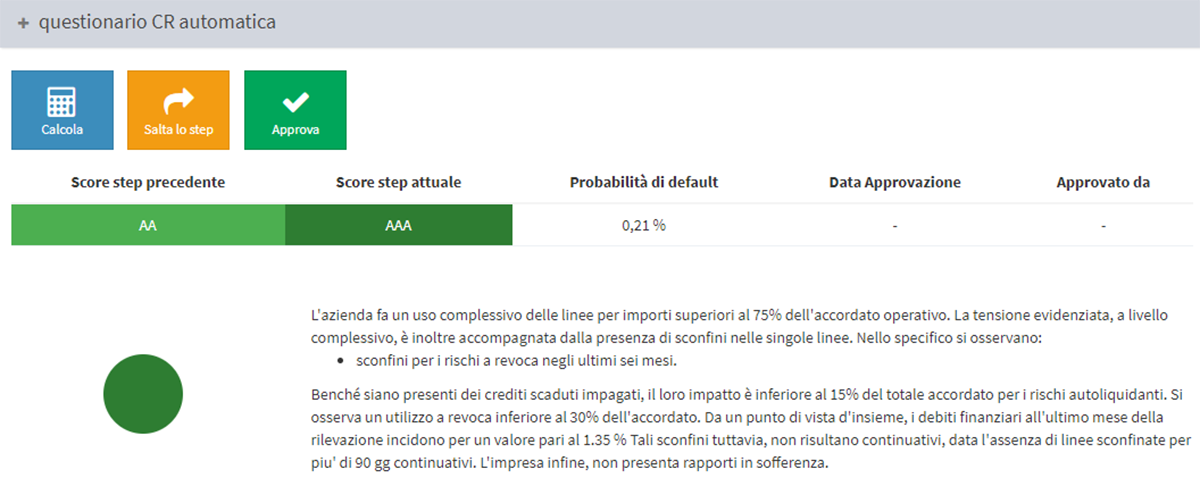

L'analisi andamentale

L’analisi andamentale viene effettuata attraverso la lettura della Centrale Rischi.

Grazie ad algoritmi di Natural Language Processing, oplon legge in automatico il prospetto in pdf della Centrale Rischi ed estrapola automaticamente i dati significativi, che vengono riportati in grafici corredati da una descrizione sintetica dei risultati dell’analisi.

{kind=link}

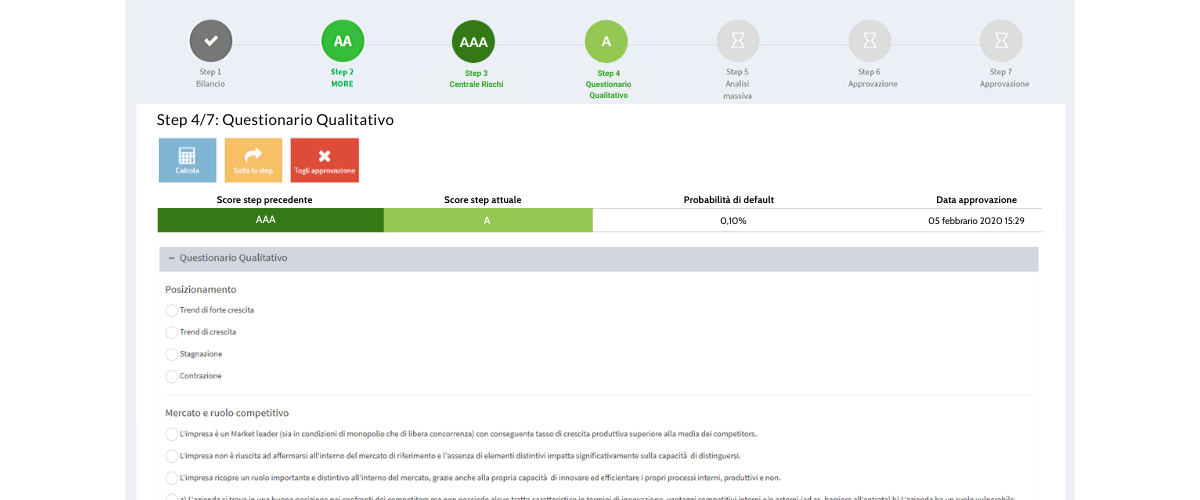

L'analisi qualitativa

Come automatizzare invece l'analisi dei dati qualitativi?

La soluzione è semplice ma efficace: attraverso questionari qualitativo a risposta multipla.

I questionari qualitativi comprendono una serie di domande volte a valutare il contesto in cui l’azienda opera e le sue capacità di superare situazioni di difficoltà. Le domande coprono aspetti sia micro che macroeconomici, ma ogni questionario è differente; l’impostazione viene infatti definita nella fase di configurazione della piattaforma in base alle esigenze dell’utente e alla sua disponibilità di accesso ai dati proprietari aziendali (variabile a seconda che sia un’azienda o un intermediario finanziario).

I questionari, così come l’intero processo di analisi, possono essere ripetuti più volte fino all’approvazione finale. Questo consente di testare e individuare gli elementi discriminanti che influenzano il risultato del rating. In altre parole, è possibile effettuare simulazioni per valutare l’override del rating.

{kind=link}

Oltre il rating

Finora abbiamo parlato dell’automatizzazione del processo di rating, che costituisce una parte di un quadro più completo; oplon è una piattaforma modulare che consente di digitalizzare completamente il processo di analisi del rischio di credito di aziende e intermediari finanziari.

All’interno è possibile includere diversi tool di analisi, come il modulo previsionale, che consente di ottenere i bilanci previsionali della società da uno a cinque anni e di effettuare stress test su variabili chiave, il modulo MCC, che consente di verificare l’ammissibilità al Fondo Centrale di Garanzia, o il modulo di analisi massiva, che consente di valutare contemporaneamente il rischio di credito di ogni società presente in un portafoglio.

I moduli possono essere inclusi come step per affinare il risultato dell'analisi e permettono di costruire un processo di valutazione del rischio di credito su misura per le proprie esigenze.