modefinance Unsolicited Corporate Credit Rating per PRADA S.P.A.: B1+ (Downgrade)

modefinance ha pubblicato sul proprio sito CRA il Corporate Credit Rating Non Sollecitato (Downgrade) di PRADA S.P.A. e il rating assegnato alla società è pari a B1+. L'analisi evidenzia come il soggetto abbia un'adeguata capacità di onorare le obbligazioni assunte e che avverse condizioni economiche o mutate gestioni amministrative possono impattare sulle capacità di riparare il debito.

Motivo della revisione del rating: notizie rilevanti sulla diffusione del Covid-19 sia in Italia che in Estremo Oriente e pubblicazione del bilancio 2019.

Key Rating Assumptions

Le ragioni che hanno guidato tale scelta sono le seguenti:

- Nel 2019, nonostante sia stato registrato un incremento del fatturato del 3%, si evidenzia un calo del More score, principalmente attribuibile all’adozione dei principi contabili IFRS 16 in materia di leasing, che ha comportato un deterioramento degli indicatori di solvibilità rispetto al 2018. Il leverage ha mantenuto un valore considerato buono, mentre la leva finanziaria ha assunto un valore non sufficiente. La liquidità ha mantenuto un valore adeguato, sebbene in costante calo nel triennio analizzato, mentre la redditività è stata nel complesso sufficiente. Si segnala che nel 2019 Prada ha ottenuto il pieno controllo della rete di vendita al dettaglio attraverso l’acquisizione di Fratelli Prada S.p.A. per € 48,6 milioni e che la destinazione dell’utile dell’esercizio precedente è stata quasi totalmente compensata dalla distribuzione di dividendi distribuiti agli azionisti di Prada Spa per € 153,5 milioni.

- Confrontando Prada Spa con il suo gruppo di riferimento, la società continua ad essere tra le più grandi del settore, sebbene la redditività possa essere migliorata. Prada è una società di lunga data e ha una posizione di leadership nel settore.

- Dall’analisi del peer group, nell’ultimo quadriennio analizzato, si evidenzia un miglioramento negli indicatori di redditività e liquidità. Diversamente, nel 2019, Prada mostra un lieve peggioramento nel leverage, che si allinea al peer group, mentre il financial leverage, come pure la liquidità e la redditività, assumono un valore al di sotto del gruppo di riferimento.

- A partire da gennaio 2020, lo scenario globale è stato caratterizzato dall’emergenza sanitaria innescata dallo scoppio del Coronavirus a dalle conseguenti misure restrittive per il suo contenimento messe in atto dalle autorità pubbliche dei paesi interessati. Il blocco applicato da molti paesi in tutto il mondo lede all’economia e genera problemi sociali senza precedenti. In particolare, nelle tre aree principali in cui opera Prada (Italia, Europa e Cina) si prevede un peggioramento di tutti gli indicatori macroeconomici (con un calo della crescita del PIL ipotizzato nel 2020 pari al: -9,1% in Italia, -6,7% in Europa e 1,2% in Cina).

- Per l’Italia è prevista una lenta ripresa dopo il crollo economico conseguente l’emergenza del coronavirus. Gli investimenti e le esportazioni stanno soffrendo ancora più dei consumi: il Governo italiano sta cercando di elaborare diversi strumenti in grado di supportare le attività produttive, i cittadini e le famiglie, tuttavia la situazione è ancora in evoluzione e non definita.

- Nel 2020, il settore dei beni di lusso personali è stato colpito dai blocchi nazionali e dalle restrizioni del traffico aereo conseguenti l’emergenza, portando a un calo previsto per l’anno in corso pari al -20% per tutte le categorie di prodotti e in tutti i mercati di riferimento.

Sensitivity Analysis

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o a un downgrade:

{kind=link}

Importante

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti.

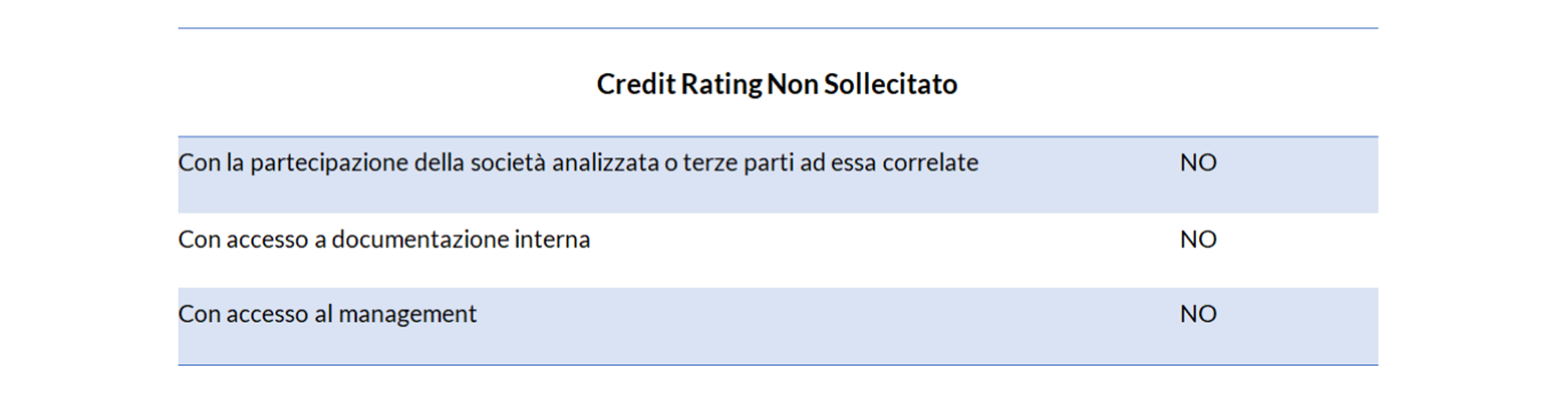

Il presente Corporate Credit Rating è non sollecitato: la società per la quale è stato emesso il rating o terze società ad essa legate non hanno in alcun modo fatto parte del processo di emissione e modefinance non ha avuto accesso ad alcuna documentazione, nemmeno di tipo contabile o finanziario, fornita direttamente dalla società o da terze parti ad essa correlate.

{kind=link}

I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e della Metodologia Rating 1.0.

Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata o che risulta insolvente rispetto a un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente. In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.

Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

Si prega di notare che le analisi e le conclusioni che modefinance ha espresso in tale elaborato sono basate su informazioni pubbliche ottenute da fonti primarie e secondarie, la cui accuratezza non è sotto il controllo di modefinance. modefinance non si assume alcuna responsabilità per eventuali azioni intraprese sulla base del fatto che, a posteriori, queste informazioni si rivelino non corrette.

Né la società oggetto di valutazione, né terze parti collegate, sono clienti di servizi ausiliari forniti da modefinance.

Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necesssarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst – Giulia Valentina Facchini (Senior Rating Analyst)

giulia.facchini@modefinance.com

+39 040 3756742

Assistant Analyst – Andrea Marion (Rating Analyst)

andrea.marion@modefinance.com

+39 040 3756740

Responsible for Rating Approval – Pinar Dilek (Rating Process Manager)

pinar.dilek@modefinance.com

+39 040 3756740