Solicited Corporate Credit Rating per ETC INVEST SPA: A3- (Affirm)

modefinance ha pubblicato sul sito l'aggiornamento del Corporate Credit Rating (Solicited) di ETC INVEST SPA assegnando il giudizio di A3- (Affirm). L’analisi evidenzia come l'azienda presenti una buona capacità di onorare le obbligazioni assunte.

ETC INVEST S.P.A., holding del gruppo multinazionale italiano "Export Trading Cooperation" (ETC), è una società per azioni che fornisce servizi di consulenza in Project Finance e Trade Finance, con un focus operativo esclusivo sui mercati africani, direttamente e attraverso le controllate del Gruppo. La società è specializzata in attività di Trade Finance e Supply Chain a supporto degli interscambi con i Paesi dell'Africa sub-sahariana e dei progetti di investimento. Dal momento della sua fondazione, la Società ha perseguito un processo di internazionalizzazione con la creazione di uffici di rappresentanza, filiali e fondi in Europa e Africa, tra cui il Regional Bureau Africa con sede a Cotonou (Benin). Inoltre, come membro attivo di SWIFT (Society for Worldwide Interbank Financial Telecommunication), il Gruppo facilita i messaggi finanziari interbancari tra istituzioni finanziarie europee e africane. Grazie alla sua presenza diretta e indiretta in Africa e alle competenze integrate di Trade Finance e Supply Chain Management, il Gruppo ETC è diventato leader e principale riferimento per banche e gruppi industriali/commerciali nella gestione di progetti di approvvigionamento e investimento in Africa, in settori che vanno dall'agroalimentare all'industriale, ma anche dai trasporti all'energia verde.

Key Rating Assumptions

La Società è stata fondata nel 2016, ma la sua attività operativa è iniziata nel 2012. Nel corso degli anni, il Gruppo ETC ha portato avanti un processo di internazionalizzazione e di riorganizzazione del Gruppo, cambiando la sua forma giuridica in una società per azioni e migliorando la propria struttura organizzativa e di governance. Inoltre, il Gruppo ha proseguito la sua crescita anche grazie all'ingresso di nuovi e importanti azionisti. Non sono state riscontrate negatività in capo alla società, ai soci o ai membri dell’organo amministrativo.

La struttura societaria è chiara nei ruoli e nelle responsabilità: nel 2021 il controllo del Gruppo è passato nelle mani della Monte Paschi Fiduciaria S.p.A., mentre i due soci fondatori, oltre a detenere pacchetti azionari di minoranza, sono titolari di cariche all’interno del Consiglio di Amministrazione. Agli organi collegiali di amministrazione e controllo della società si affiancano le attività di una società di revisione e di un organismo di vigilanza indipendente.

Il Gruppo, che comprende anche due società estere camerunesi, ha evidenziato anche nel 2022 una situazione economico-finanziaria sufficiente. Relativamente all’analisi della centrale rischi, continua a non presentare criticità, mantenendo una buona gestione dei rischi di scadenza e di scoperto.

Il peer group continua a presentare indicatori equilibrati di solvibilità, liquidità e redditività.

Il settore italiano della consulenza direzionale ha continuato a crescere nel 2022 e si prevede un'ulteriore espansione anche nel 2023. Il valore dei progetti greenfield annunciati a livello globale in Africa è quasi quadruplicato rispetto all'anno precedente e anche il numero dei progetti è aumentato. Al contrario, le operazioni di project financing in Africa hanno mostrato un calo, nonostante l'aumento del numero di progetti.

La crescita economica nelle maggiori economie africane fatica a prendere slancio e si prevede che la loro performance complessiva resterà al di sotto delle aspettative nel breve e medio termine. In base alle stime, i paesi africani emergenti e in particolare gli esportatori di materie prime registreranno d’altra parte tassi di crescita sostenuti, beneficiando della forte domanda e dei prezzi elevati dei loro prodotti e delle opportunità create dalla ricerca europea di fonti energetiche alternative per ridurre la propria dipendenza dall'approvvigionamento energetico dalla Russia. L'inflazione rimane elevata e molti stati africani subiranno pressioni sui tassi di cambio, fattore che complicherà l’accesso a finanziamenti da parte di famiglie, imprese e governi. Si prevede instabilità economica, unita a preoccupazioni per la sicurezza, dal momento che l'Africa rimane la regione più colpita da conflitti armati.

Sensitivity Analysis

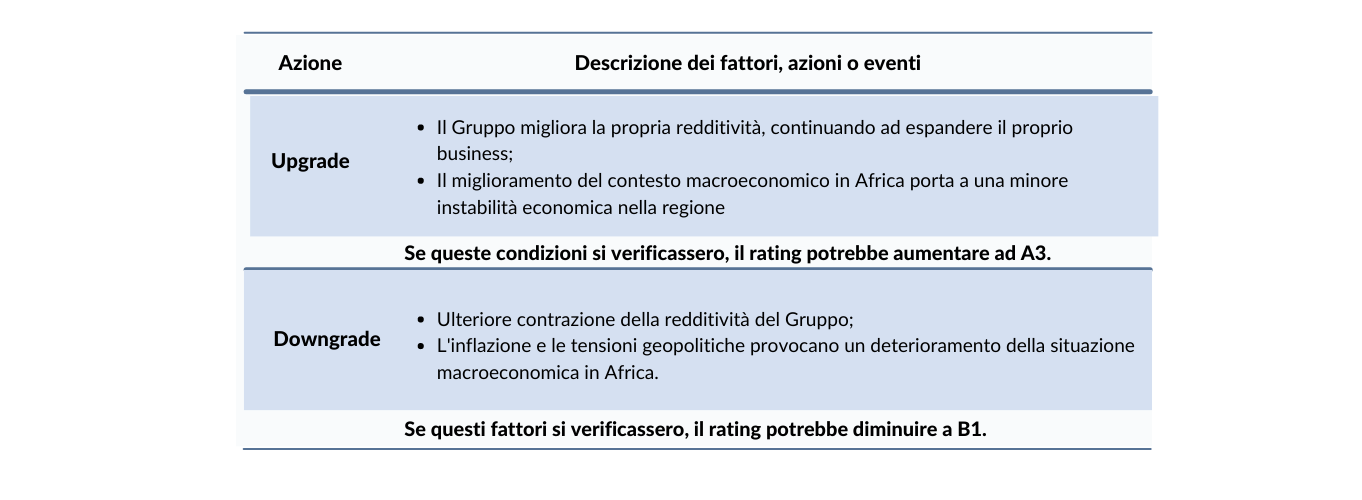

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Importante

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti.

Il presente rating è sollecitato ed è basato su informazioni sia pubbliche che private. La società valutata e/o le parti correlate hanno fornito tutte le informazioni private utilizzate nel presente documento. modefinance ha avuto accesso ad alcuni documenti ed informazioni finanziarie private e riservate della società analizzata e/o di parti correlate. I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e Metodologia MORE 1.0.

Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository al seguente link e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto a un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente.

In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.

Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

L'entità valutata è un acquirente dei servizi ausiliari di modefinance (software per il rischio di credito). Modefinance garantisce che tale situazione non implica un conflitto di interessi nell'emissione del presente rating.

Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necessarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst - Andrea Marion, Rating Analyst

andrea.marion@modefinance.com

Responsible for Rating Approval - Pinar Dilek, Rating Process Manager

pinar.dilek@modefinance.com