Solicited Corporate Credit Rating per ESA ITALIA SRL: B1 (First Issuance)

modefinance ha pubblicato sul sito il Corporate Credit Rating (Solicited) di ESA ITALIA SRL assegnando il giudizio di B1 (first issuance). L’analisi evidenzia come il soggetto presenti una situazione economico-finanziaria adeguata e risulti in grado di fronteggiare avverse condizioni economiche nel medio e nel lungo periodo.

Esa Italia Srl è una società specializzata nella promozione commerciale dei prodotti e dei servizi offerti dal Gruppo Esa, importante realtà del settore energetico italiano che opera con un modello di business che privilegia la produzione e la vendita di energia proveniente da fonti rinnovabili. Dal 2024 la Società si occupa inoltre della detenzione e della gestione di partecipazioni e fornisce alle imprese del Gruppo servizi centralizzati di gestione contabile, finanziaria e di controllo di gestione.

Key Rating Assumptions

La Società presenta una situazione economico-finanziaria complessivamente adeguata. L’area della solvibilità evidenzia un sufficiente bilanciamento tra mezzi propri e di terzi nonché un indebitamento finanziario elevato ma che, anche alla luce del recente aumento di capitale, appare sostenibile. Impieghi e fonti a breve termine risultano in equilibrio. L’area della redditività presenta elevati livelli di ritorno del capitale proprio (ROE) e del capitale investito (ROI).

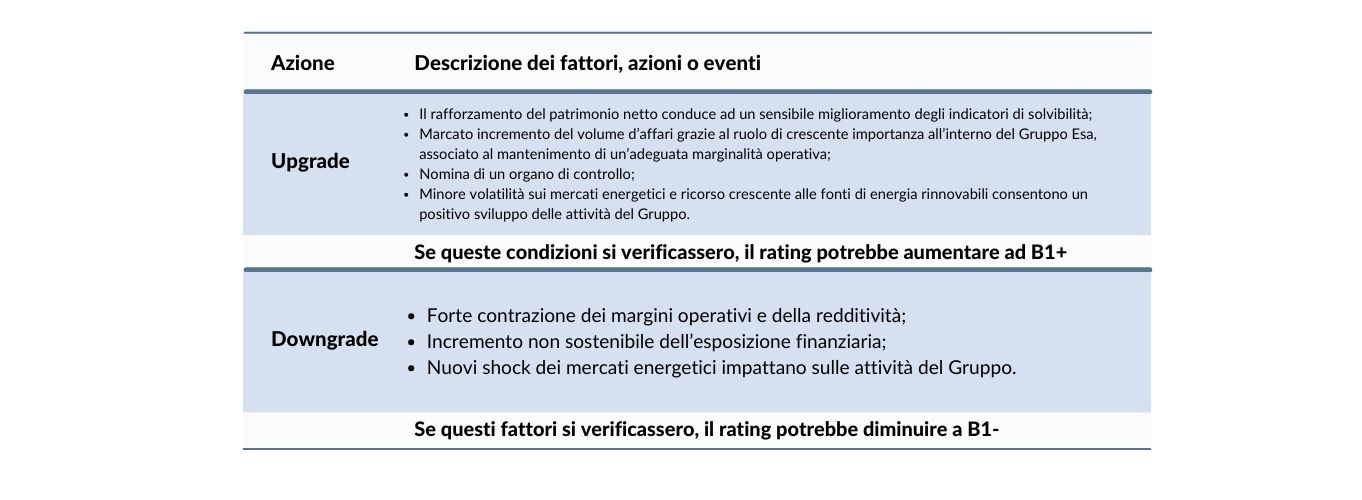

Esa Italia Srl possiede un assetto di governance basilare ma che risulta congruo rispetto alle dimensioni ancora contenute dell’impresa e alle attività attualmente svolte. La crescente rilevanza della Società all’interno del Gruppo Esa e l’aumento dell’operatività nei prossimi anni renderanno necessaria una maggiore strutturazione dell’organo amministrativo e la nomina di un organo di controllo.

Nel periodo considerato ai fini dell’analisi, il peer group evidenzia una condizione di solvibilità complessivamente sufficiente ed un’adeguata gestione dell’equilibrio finanziario. I livelli mediani di redditività del settore appaiono piuttosto stabili, con un ritorno del capitale proprio che al termine del 2023 può essere ritenuto ampiamente sufficiente. Rispetto alle altre imprese del peer group, Esa Italia Srl presenta un posizionamento piuttosto elevato in termini di redditività, mentre dimensione e solvibilità non si discostano in modo significativo dalle rispettive mediane del settore di riferimento.

Nonostante la progressiva crescita del ricorso alle fonti rinnovabili, la domanda globale di energia nei prossimi anni continuerà a dipendere in maniera imprescindibile dai combustibili fossili. Si prevede un aumento del consumo mondiale di petrolio fino al 2030, trainato dall’Asia, America Latina e Medio Oriente, mentre la domanda asiatica potrebbe sostenere il gas naturale almeno fino al 2032.

Infine, guardando al contesto macroeconomico, le previsioni per l’Italia indicano una crescita economica che dovrebbe mantenersi su livelli contenuti nel 2024, per poi rafforzarsi progressivamente nel medio-lungo periodo grazie al rallentamento della pressione inflazionistica.

Sensitivity Analysis

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Importante

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti. Il presente rating è sollecitato ed è basato su informazioni sia pubbliche che private. La società valutata e/o le parti correlate hanno fornito tutte le informazioni private utilizzate nel presente documento. modefinance ha avuto accesso ad alcuni documenti ed informazioni finanziarie private e riservate della società analizzata e/o di parti correlate. I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e Metodologia MORE 1.0. Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository al seguente link e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto a un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente. In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report. Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

L'entità valutata è un acquirente di servizi ausiliari forniti da modefinance (rating preliminare). Modefinance garantisce che tale situazione non implica un conflitto di interessi nell'emissione del presente rating.

Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necessarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst - Stefano Chirsich, Rating Analyst

stefano.chirsich@modefinance.com

Responsible for Rating Approval - Pinar Dilek, Rating Process Manager