Corporate Credit Rating (Solicited) per NEWATT SRL: A3- (First Issuance)

modefinance ha pubblicato sul proprio sito CRA il Corporate Credit Rating (Solicited) di NEWATT S.R.L., assegnando il giudizio di A3- (First Issuance). L’analisi evidenzia come il soggetto abbia adeguate capacità di onorare le obbligazioni e una lieve dipendenza da avverse e mutate condizioni economiche.

La società NEWATT S.R.L. nasce nel 2015 ed è una realtà attiva nel comparto energetico, all'interno del quale si propone come partner di filiera dei piccoli operatori italiani della vendita (reseller) e della generazione di energia, concentrando la propria operatività nel Nord d'Italia.

Il mercato italiano dell’energia ha infatti conosciuto nel corso degli ultimi anni una mutazione piuttosto particolare: sebbene il numero dei grandi operatori integrati sia rimasto stabile, a crescere è risultato essere il numero dei piccoli operatori reseller (< 100 GWh/anno). Quest’ultima tipologia di operatori, proprio per la piccola dimensione che li caratterizza, risulta agile, cost-efficient, radicata sul territorio, nonché dotata di un portafoglio clienti fidelizzato, ma presenta carenze nella capacità di gestire i rischi (prevalentemente operativi e di mercato), risultando così estremamente vulnerabile alle dinamiche di settore. Nel quadro descritto si inserisce la società oggetto della presente analisi, la quale, in quanto partener di filiera, supporta i reseller attraverso servizi quali: Supply Chain management (Supply, Balancing e Portfolio management); Gestione Distribuzione, Trasporto e Dispacciamento; Accesso ai mercati regolamentati e ai mercati over-the-counter; Gestione del rischio volume & prezzo.

Key Rating Assumption

La società NEWATT S.R.L. presenta una situazione economico-finanziaria adeguata, caratterizzata da una solvibilità ampiamente sufficiente, nonché in netto miglioramento rispetto all’esercizio precedente. La gestione del rapporto fra impieghi e fonti a breve termine appare adeguata, mentre la redditività si rivela l’area d’analisi in maggiore salute, con indicatori di ROI e ROE particolarmente solidi. I dati parziali relativi all’esercizio in corso si confermano della medesima qualità dell’esercizio precedente.

L’analisi dei flussi di cassa fa emergere come la società si riveli in grado di gestire in modo corretto e apprezzabile i propri flussi di cassa, che la vedono generare risorse liquide dalla gestione operativa tali da remunerare sia l’attività di investimento, sia quella di finanziamento, incrementando al contempo le casse della stessa società. Quanto descritto avviene anche grazie ad un buon apporto di risorse da parte della gestione del capitale circolante. L’analisi della Centrale Rischi di Banca d’Italia permette di apprezzare come ad oggi la società non presenti episodi di contestazione o anomalie gravi. Sul fronte degli utilizzi, la società non palesa situazioni di tensione finanziaria. Non sono infine stati riscontrati sconfinamenti.

La società presenta un posizionamento sotto il profilo della dimensione particolarmente buono (86/100) e tale da descriverla come una delle società più grandi in termini di fatturato all’interno del campione d’analisi. Per quanto concerne l’area della solvibilità (64/100), la società evidenzia un posizionamento ben oltre la mediana di settore, considerabile come adeguato. La redditività (90/100) si conferma l’area d’analisi in migliore salute anche in termini di posizionamento, con la società che si contraddistingue fra le più profittevoli del campione d’analisi.

La società opera nel settore energetico, caratterizzato da una forte mutazione del mercato, sia per iniziativa politica, sia alla luce dell’epidemia tutt’ora in corso. Il quadro macroeconomico dell’Italia risulta attualmente notevolmente influenzato dalla grave crisi pandemica che ha colpito il paese e dalle necessarie misure intraprese dal Governo per contrastare la diffusione del virus. A fronte di ciò, si prospetta un cambio radicale anche negli operatori di mercato, fra i quali trarranno maggiore vantaggio coloro che avranno saputo meglio adattarsi al complessivo cambio del proprio settore d’appartenenza.

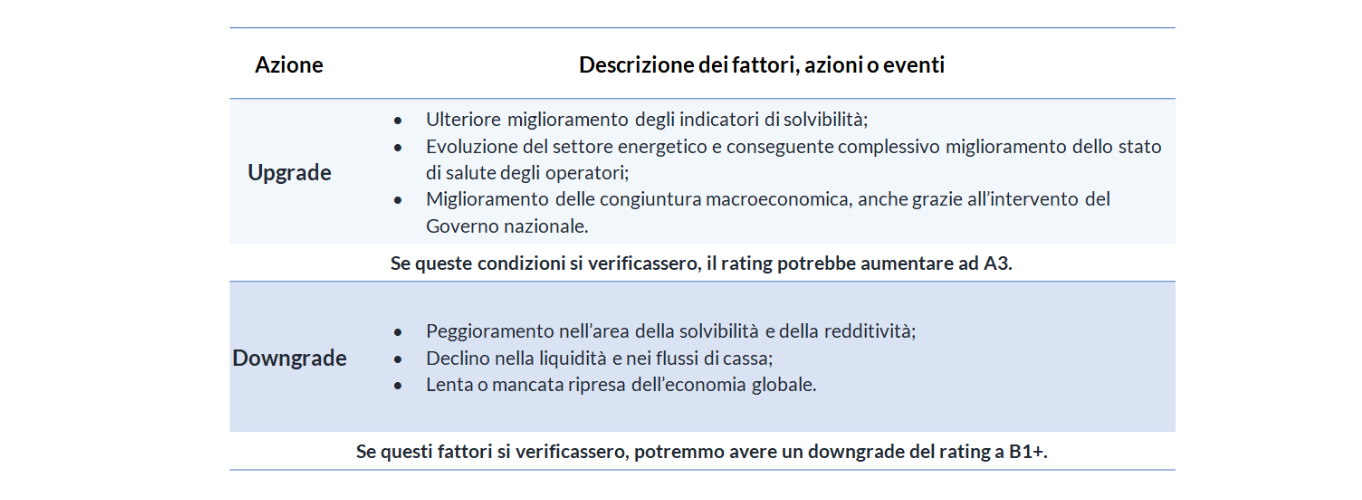

Sensitivity Analysis

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Important

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti.

Il presente rating è sollecitato ed è basato su informazioni sia pubbliche che private. La società valutata e/o le parti correlate hanno fornito tutte le informazioni private utilizzate nel presente documento. modefinance ha avuto accesso ad alcuni documenti ed informazioni finanziarie private e riservate della società analizzata e/o di parti correlate. I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e della Metodologia Rating 1.0. Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto ad un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente. In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.

Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

L'entità valutata non è un acquirente di servizi ausiliari forniti da modefinance (software per il rischio di credito).

Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necessarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst – Chiara di Piazza

chiara.dipiazza@modefinance.com

+39 040 3756742

Responsible for Rating Approval – Pinar Dilek

pinar.dilek@modefinance.com

+39 040 3756740