Solicited Corporate Credit Rating per NWG ENERGIA S.P.A. SOCIETÀ BENEFIT: B1 (First Issuance)

modefinance ha pubblicato sul sito CRA il Corporate Credit Rating (Solicited) di NWG ENERGIA S.P.A. SOCIETA’ BENEFIT assegnando il giudizio di B1 (first issuance). L’analisi evidenzia come il soggetto abbia adeguate capacità di onorare le obbligazioni e una lieve dipendenza ad avverse e mutate condizioni economiche.

La società NWG ENERGIA S.P.A. SOCIETA’ BENEFIT è attiva nel mercato libero nazionale dell’energia elettrica e fin dalla sua costituzione, avvenuta nel 2014, si è impegnata a garantire ai propri clienti finali forniture di energia provenienti esclusivamente da fonti rinnovabili, ponendo quindi particolare attenzione all’ambiente e alla sostenibilità. Nel 2016, al fine di affermarsi come “Società Benefit”, la Società ha ampliato il proprio oggetto sociale andando a ricomprendere, oltre all’attività lucrativa, anche finalità di interesse comune diventando, nel medesimo anno, la prima B-Corp energetica italiana.

Key Rating Assumptions

NWG ENERGIA S.P.A. SOCIETA’ BENEFIT presenta, a causa dei maggiori costi sostenuti in fase di approvvigionamento di energia, una notevole espansione dei debiti commerciali che va ad incidere sul grado di patrimonializzazione. L’indebitamento di natura finanziaria, concentrato nel medio/lungo termine, si dimostra ampiamente sostenibile, sia per quanto riguarda la marginalità prodotta, sia il capitale proprio.

La gestione delle linee di credito risulta corretta, con puntualità nei pagamenti per ciò che concerne le linee a scadenza, mentre si rivelano contenuti i livelli di utilizzato negli autoliquidanti e nelle linee a revoca. L’equilibrio finanziario si dimostra adeguato, con indicatori di liquidità sopa l’unità.

Si evidenzia una contrazione del flusso di cassa dalla gestione operativa, che risente dell’assorbimento di risorse da parte del capitale circolante e della riduzione dell’autofinanziamento, mentre il consistente rimborso di passività finanziarie determina un ulteriore assorbimento di liquidità. La marginalità, fortemente intaccata dal rialzo dei prezzi dell’energia nell’ultimo trimestre 2021, esprime una significativa contrazione rispetto ai precedenti esercizi, ma i dati del primo semestre 2022 lasciano intravedere una notevole espansione del volume d’affari e un concreto miglioramento della redditività.

Sotto il profilo della governance, la Società presenta un consiglio di amministrazione al quale si affianca l’operato di un organo di controllo collegiale, mentre l’attività di revisione dei conti è stata affidata ad una società specializzata. Nel corso del 2021 è stato intrapreso, inoltre, il percorso volto all’adozione del Modello Organizzativo ex D.Lgs 231/2001. NWG ENERGIA S.P.A. SOCIETA’ BENEFIT, che detiene il 20% di azioni proprie e non possiede partecipazioni in altre società. La società presenta una struttura di gruppo facilmente identificabile, con il controllo riconducibile ai due soci fondatori di NWG ITALIA.

Il posizionamento della Società, rispetto al peer group di riferimento, risulta solido in termini di dimensione; solvibilità e redditività si posizionano, invece, al di sotto del 50esimo percentile. Il peer group esprime una solvibilità nel complesso sufficiente, mentre gli indicatori di liquidità e redditività appaiono adeguati.

Il settore energetico in Italia attraversa un periodo di forte incertezza: complici nel breve periodo le forti tensioni geopolitiche e la necessità per il Governo italiano di andare ad attivare alternative fonti di approvvigionamento. Il riscontro sul fronte macroeconomico è stato un marcato innalzamento dell’inflazione, che ha di fatto eroso la crescita economica.

Sensitivity Analysis

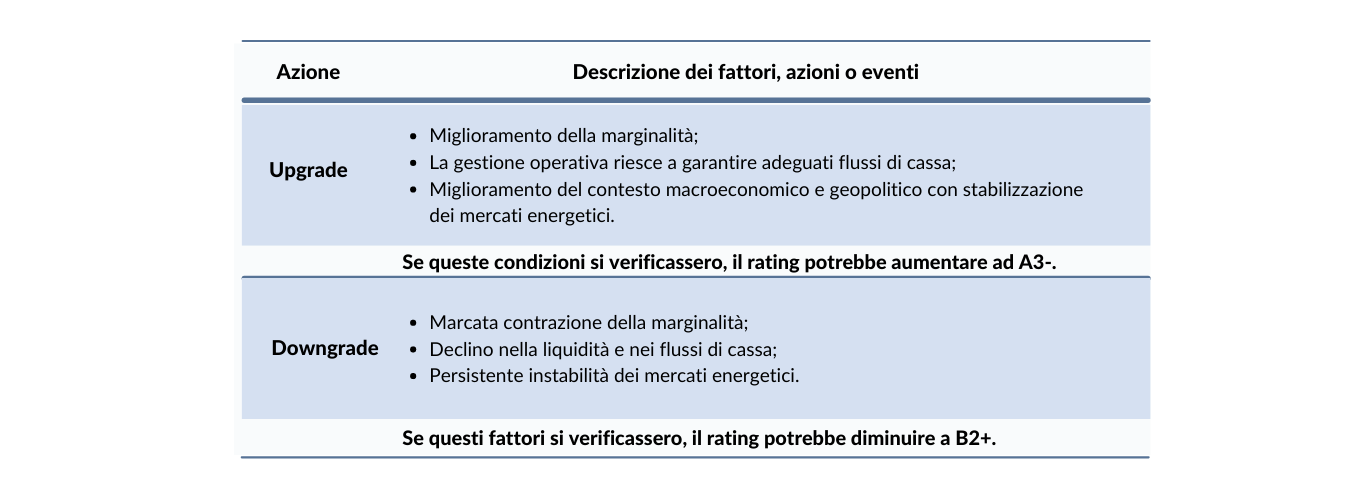

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Importante

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti.

Il presente rating è sollecitato ed è basato su informazioni sia pubbliche che private. La società valutata e/o le parti correlate hanno fornito tutte le informazioni private utilizzate nel presente documento. modefinance ha avuto accesso ad alcuni documenti ed informazioni finanziarie private e riservate della società analizzata e/o di parti correlate. I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e Metodologia MORE 1.0.

Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository al seguente link e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto a un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente.

In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.

Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

L'entità valutata non è un acquirente di servizi ausiliari forniti da modefinance.

Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necessarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst - Stefano Chirsich, Rating Analyst

stefano.chirsich@modefinance.com

Responsible for Rating Approval - Pinar Dilek, Rating Process Manager

pinar.dilek@modefinance.com