Solicited Corporate Credit Rating per UTILITÀ S.P.A.: B1- (First Issuance)

modefinance ha pubblicato sul sito CRA il Corporate Credit Rating (Solicited) di UTILITÀ S.P.A. assegnando il giudizio di B1- (first issuance). L’analisi evidenzia come il soggetto abbia adeguate capacità di onorare le obbligazioni e una lieve dipendenza ad avverse e mutate condizioni economiche.

UTILITÀ S.P.A., importante azienda del Gruppo Metano Nord, nasce nel 2000 per offrire servizi di consulenza principalmente dedicati alle PMI per l’ottimizzazione dei costi energetici. Dopo un costante percorso di crescita oggi la Società è un importante trader del mercato energetico italiano che si occupa dell’acquisto e della fornitura di energia elettrica e gas naturale a grandi aziende, piccole-medie imprese, professionisti e altri trader del settore.

Key Rating Assumptions

La situazione economico-finanziaria risulta caratterizzata da una solvibilità soddisfacente nel suo complesso, e da un’adeguata gestione della liquidità. L’area della redditività manifesta un’apprezzabile miglioramento degli indicatori, grazie alla netta crescita del volume d’affari e della marginalità.

L’analisi dei flussi di cassa mette in evidenza come il buon flusso di cassa della gestione operativa venga quasi interamente assorbito dall’attività di investimento, rappresentata in massima parte dall’aumento di crediti immobilizzati. L’assorbimento di risorse dovuto al progressivo rientro dall’esposizione bancaria contribuisce infine a determinare un decremento delle disponibilità liquide di fine esercizio.

La Società presenta un organo amministrativo avente forma collegiale a cui si affianca l’operato del Collegio Sindacale, mentre l’attività di revisione è affidata alla KPMG S.P.A.. È stato inoltre adottato il Modello Organizzativo 231, con audit periodici da parte dell’Organismo di Vigilanza. La struttura di gruppo è ben definita, in quanto la Società è controllata da Metano Nord – Spa e non detiene a sua volta partecipazioni.

La Società presenta un posizionamento ampiamente sufficiente in termini di dimensione e solvibilità, mentre sul fronte della redditività ottiene un posizionamento inferiore alla mediana di settore. Il peer group esprime una solvibilità stabile mentre sono in miglioramento gli indicatori di current e quick ratio. La redditività, nonostante la flessione manifestata nel 2020, si mantiene sufficiente.

Le prospettive macroeconomiche risultano positive, ma impattate dalla crescente incertezza degli ultimi mesi: le tensioni geopolitiche e la crescente inflazione rischiano infatti di influenzare negativamente la crescita economica.

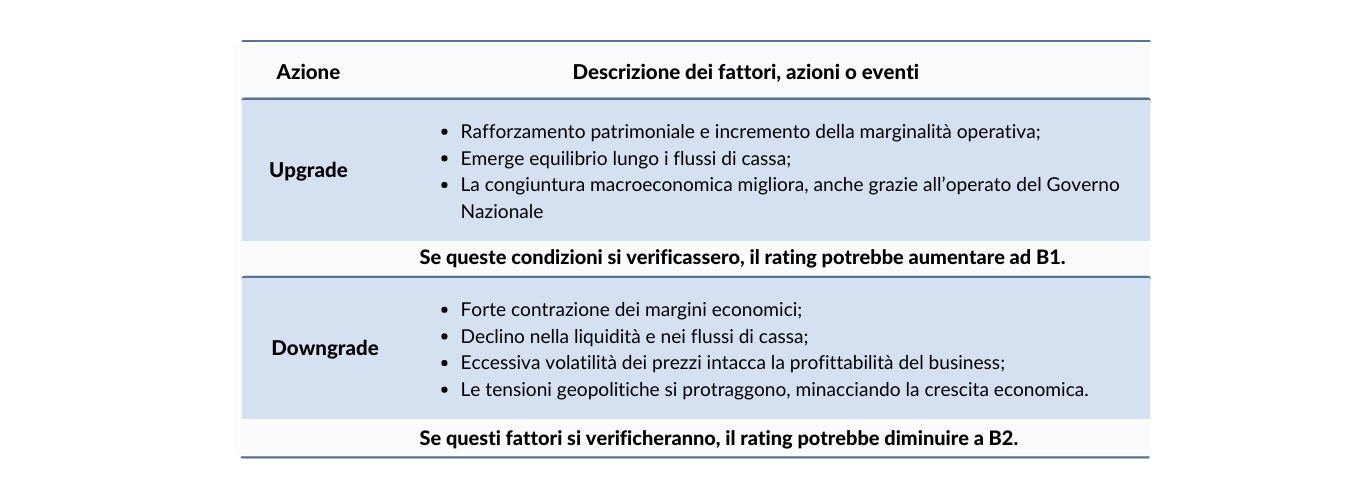

Sensitivity Analysis

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Importante

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti.

Il presente rating è sollecitato ed è basato su informazioni sia pubbliche che private. La società valutata e/o le parti correlate hanno fornito tutte le informazioni private utilizzate nel presente documento. modefinance ha avuto accesso ad alcuni documenti ed informazioni finanziarie private e riservate della società analizzata e/o di parti correlate. I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e Metodologia MORE 1.0.

Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository al seguente link e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto a un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente.

In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.

Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

L'entità valutata non è un acquirente di servizi ausiliari forniti da modefinance.

Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necessarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst - Stefano Chirsich, Rating Analyst

stefano.chirsich@modefinance.com

Assistant Analyst - Fabio Politelli, Rating Analyst

fabio.politelli@modefinance.com

Responsible for Rating Approval - Pinar Dilek, Rating Process Manager

pinar.dilek@modefinance.com