Fintech e BigData per La valutazione del rating del cliente

Una domanda che sempre più spesso ci si pone, nell’ambito delle relazioni, è: “ma questo cliente mi pagherà o no? Sarà puntuale? Posso fidarmi?” La faccenda è resa ancor più complessa dal fatto che questo stesso quesito può valere, potenzialmente, anche per ciascun cliente dell’intero portafoglio. E se non bastasse, rapporti storici e personali, a seguito della crisi economica non sono affatto garanzia di rispetto dei termini di pagamento, anzi.

Esiste una soluzione a tale problematica? Ma soprattutto, esiste una soluzione affidabile e sistematica per la valutazione del cliente? Ebbene, la risposta è si.

Prima di addentrarci nell’argomento, però, soffermiamoci sulle sottolineate caratteristiche di affidabilità e “sistematicità” che la soluzione deve avere.In realtà la cosa è semplice: la valutazione del cliente deve essere “affidabile”, nel senso che la valutazione deve essere oggettiva ed in grado di distinguere tra “buoni” e “cattivi” pagatori, senza grossi margini di errore.La valutazione inoltre deve essere “sistematica”, in quanto applicabile senza ingenti investimenti temporali, all’intero portafoglio.La soluzione che meglio si presta ad ottemperare ad entrambi i requisiti di cui sopra, è la costruzione di un modello di valutazione di merito creditizio, ciò che in inglese viene definito modello di “credit scoring”.

I requisiti del modello valutativo

{kind=link}

Il modello deve essere in grado, a partire dall’elaborazione di determinate variabili, di discriminare aziende “sane”, da aziende “rischiose”. Questo modello deve poi essere facilmente applicabile all’intero (o quasi) portafoglio clienti.

Come costruirsi in casa un modello

Vediamo ora di entrare un po’ più nel dettaglio sul come fare.Innanzitutto è necessario procurarsi informazioni finanziarie (i.e. bilanci) di un ampio insieme di imprese attive e di un insieme di imprese fallite. Perché no, se abbastanza ampio ed eterogeneo (ovvero con buona rappresentatività settoriale, geografica e dimensionale del business presente e futuro), si può usare il proprio portafoglio aziendale.

Esistono diversi info-provider che forniscono tali dati a costi più che accessibili.

La costruzione di un buon modello passa sempre (almeno) dalle tre fasi seguenti:

- Scelta delle variabili;

- Aggregazione delle variabili (realizzazione del modello vero e proprio);

- Validazione del modello.

Scelta delle variabili

Lo scopo di questa fase è quello di identificare variabili che abbiano un’intrinseca capacità di distinguere imprese sane da imprese rischiose/fallite. Statisticamente parlando, esistono diverse tecniche per fare ciò ma… Per mantenere le cose semplici, a livello esemplificativo, affidiamoci al buon senso.

Per avere un quadro completo dello “stato di salute” di una società, cerchiamo di analizzare tutti i suoi fondamentali.

Dovremo quindi creare variabili descrittive di:

- Solvibilità;

- Liquidità;

- Redditività;

- Copertura degli interessi;

- Etc...

Prendiamo ad esempio la solvibilità. Creiamoci un indicatore che misuri il livello di indebitamento di un’impresa, rispetto ai mezzi propri: totale debiti/patrimonio netto. Il buon senso ci suggerirà che tanto più alto il livello di indebitamento relativo, tanto maggiore la rischiosità dell’impresa.

È ovvio che alcuni indicatori potrebbero fornire indicazioni pressoché identiche (in gergo si dice che “sono correlati”). In tal caso, per semplificare il modello, conviene scegliere, tra questi, l’indicatore più facilmente riproducibile sull’intero portafoglio.

Realizzazione del modello

{kind=link}

Abbiamo accennato nel passo precedente che, ad esempio, come regola generale, tanto più indebitata un’impresa, tanto più rischiosa. Ora bisogna “formalizzare” questo approccio per tutti gli indicatori che vogliamo considerare nel modello.

Come? Ad esempio possiamo dare un voto ad ogni indicatore, magari da 1 a 10. Quindi nel nostro modello, per ogni indicatore, bisognerà prevedere la possibilità di dare un giudizio da 1 a 10. Il lettore più accorto, a questo punto, si chiederà: “ma come faccio a sapere se un determinato valore per un indicatore è più o meno buono?”.

Ed è qui che ci vengono in aiuto i due campioni di imprese: sane e fallite. Innanzitutto, per ogni indicatore, andiamo a vedere le differenze di valori (magari medi) tra imprese sane e imprese fallite. Al fine di “irrobustire” il modello, tale analisi andrebbe condotta a livello settore/Paese: non possiamo valutare alla stregua un indice di leverage di un’industria pesante, con quello di un’impresa di servizi.

Infine dobbiamo mettere assieme tutte le valutazioni provenienti da ciascun indicatore. Come? In letteratura vengono proposti diversi modelli matematici, più o meno complessi. Per mantenere le cose semplici, una somma pesata andrà più che bene. Ancora una volta, il lettore più accorto si chiederà: “si, ma io i pesi come li attribuisco?”.

Anche qui le risposte sono molteplici. Diciamo che, come regola generale, non si sbaglia molto se, la gerarchia dei pesi sarà la seguente (con riferimento alle aree fondamentali accennate prima):

- Solvibilità;

- Redditività;

- Liquidità;

- Copertura degli interessi.

Bene, a questo punto, il modello potrebbe dirsi fatto, ma la domanda principe è: “funzionerà?”

Validazione del modello

{kind=link}

Giunti a quest’ultima fase, chiamiamo di nuovo in causa i due campioni di imprese (che potrebbero, come detto, costituire tutto o parte del vostro portafoglio). Dobbiamo valutare tutte le aziende di cui sopra, col modello sviluppato. Se il modello darà un punteggio basso, o molto basso a tutte, o quasi, le imprese fallite ed un punteggio più alto a quelle attive, allora potremo dire che il nostro modello funziona. Viceversa, qualcosa va aggiustato. Rimettiamo a posto giudizi sulle variabili e relativi pesi e riproviamo.

Conclusioni

Sembra un’impresa difficile? Forse titanica? Durante una lezione sulla valutazione del cliente, siamo soliti fare un esperimento pratico: dividendo i partecipanti in due gruppi, e con un supporto minimo da parte dei nostri analisti, si riesce a realizzare a partire da un foglio Excel bianco, un modello di credit-scoring ex novo, seguendo tutte le fasi qui descritte.

L'intento è proprio quello di mettere i partecipanti nelle condizioni di saper analizzare un’azienda a partire dal bilancio “puro”, costruendosi quindi gli opportuni indicatori (gli stessi poi usati nel modello che hanno realizzato) ed avendo le nozioni necessarie alla valutazione critica dei medesimi.

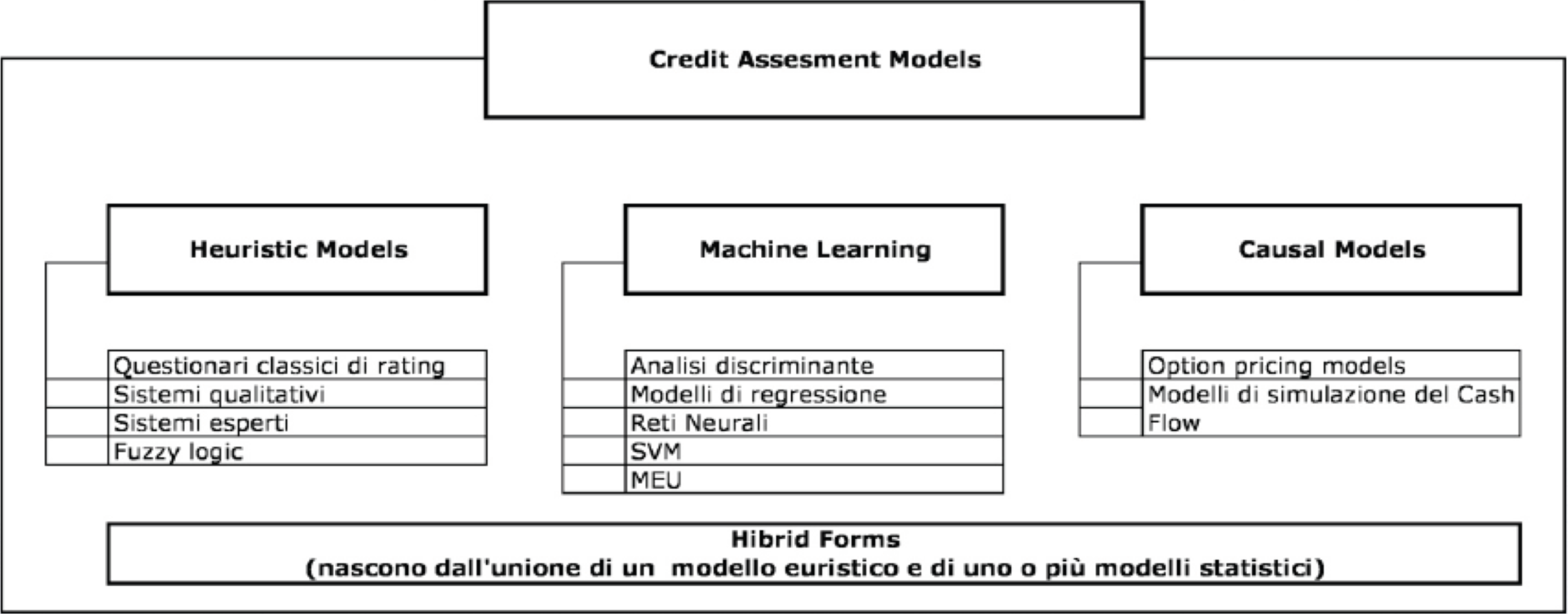

Ad onor di verità, va detto che oggi come oggi, la realizzazione di modelli di Credit Scoring prevede elaborazioni notevolmente più complesse, che prevedono processi di “data mining”, analisi statistiche multivariate, implementazione di algoritmi “Machine learning”, etc..

Tuttavia, i concetti alla base di tutti questi termini difficilmente comprensibili, sono sostanzialmente quelli descritti nel presente articolo che sono, peraltro, anche quelli che consentono di comprendere se modelli poi molto più complessi funzionino realmente bene o meno.