Luglio 2020. Siamo (finalmente!) giunti a metà di questo anno funesto.

In questa strana estate vorremmo tutti poter dimenticarci del Coronavirus, ma preoccupa l’ipotesi che l'epidemia riprenda vigore in autunno e sull’economia italiana pende la spada di Damocle di un secondo lockdown.

Agli inizi di marzo avevamo pubblicato un’analisi sulla stima dell’impatto del Coronavirus sulle imprese italiane. L’analisi era stata effettuata attraverso il modello previsionale ForST in un momento in cui ancora era impossibile prevedere con certezza la durata del lockdown.

Col passare dei mesi, il quadro economico delle imprese è risultato più chiaro e variegato.

Molte sono riuscite a portare avanti le attività in smart-working e alcune hanno potuto beneficiare delle misure di liquidità messe in campo dal governo. Ma una nuova ondata epidemica minaccia di compromettere definitivamente la solvibilità di molte imprese, con pesanti ricadute sul settore finanziario. Per analizzare il possibile comportamento delle imprese nei prossimi mesi non bastano più generiche analisi statistiche; sono necessari modelli di analisi in grado di valutare caso per caso.

ForST: Forecasting & Stress Test

Il modello ForST, acronimo di Forecasting & Stress Test, già consentiva di stimare l’evoluzione delle singole imprese e testarne la resilienza agli urti finanziari. Ma in questi mesi è stata introdotta una modifica che ha ulteriormente migliorato l’accuratezza dei risultati.

ForST è un tool di simulazione progettato per elaborare proiezioni di bilancio fino a 5 anni su 3 diversi scenari e stimare l’evoluzione del merito creditizio del soggetto analizzato. Inoltre, il modello consente di effettuare stress-test modificando alcune delle variabili di input della simulazione. Ed è qui che si inserisce la principale modifica apportata al modello.

{kind=link}

Come funziona il modello ForST

Qui è necessaria una premessa tecnica (breve, promettiamo): per prevedere le performance aziendali, ForSt utilizza le tecniche di clustering impiegate dagli algoritmi di Machine Learning. Gli algoritmi del modello raggruppano in insiemi detti appunto cluster le aziende con caratteristiche comuni significative. Per ogni cluster identificato, il modello ricava poi metriche e stime statistiche da utilizzare come riferimento.

Durante il processo di analisi, il modello mappa l'azienda analizzata all'interno del cluster più adatto e stima il percorso evolutivo più probabile sulla base dei dati statistici ricavati per quel cluster.

Infine, il modello simula le singole voci di bilancio desumendo dal comportamento delle aziende dello stesso cluster come è probabile che le risorse siano utilizzate nel tempo.

L'evoluzione del modello

{kind=link}

Driver e Input fissi

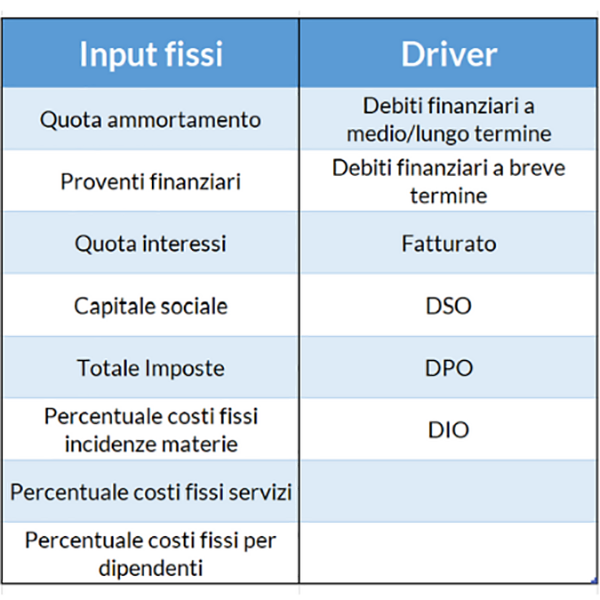

Torniamo a qualche riga più su; abbiamo visto che il modello consente di effettuare stress-test modificando alcune degli input della simulazione. Con l’ultima modifica, le variabili su cui gli utenti possono operare per svolgere analisi di stress testing sono state divise in due categorie: Driver e Input Fissi. Gli Input Fissi vengono ripresi fedelmente nella creazione del nuovo bilancio e quindi considerati ai fini della quadratura del medesimo. Invece, i Driver sono determinanti nella selezione dell’opportuno cluster che il modello andrà a selezionare per la simulazione. In questo modo, l’evoluzione prospettica del bilancio darà risultati ancora più accurati.

Accuratezza

Quanto è accurato il modello? Che grado di precisione raggiungono le simulazioni? Legittimamente sono queste le domande che destano il maggior interesse. Per rispondere, vediamo i risultati ottenuti durante la validazione del modello condotta sull’anno d’esercizio 2018 e prendiamo in considerazione tre punti:

- Accuratezza dell’evoluzione del merito creditizio;

- Accuratezza degli indici di bilancio;

- Accuratezza delle voci di bilancio.

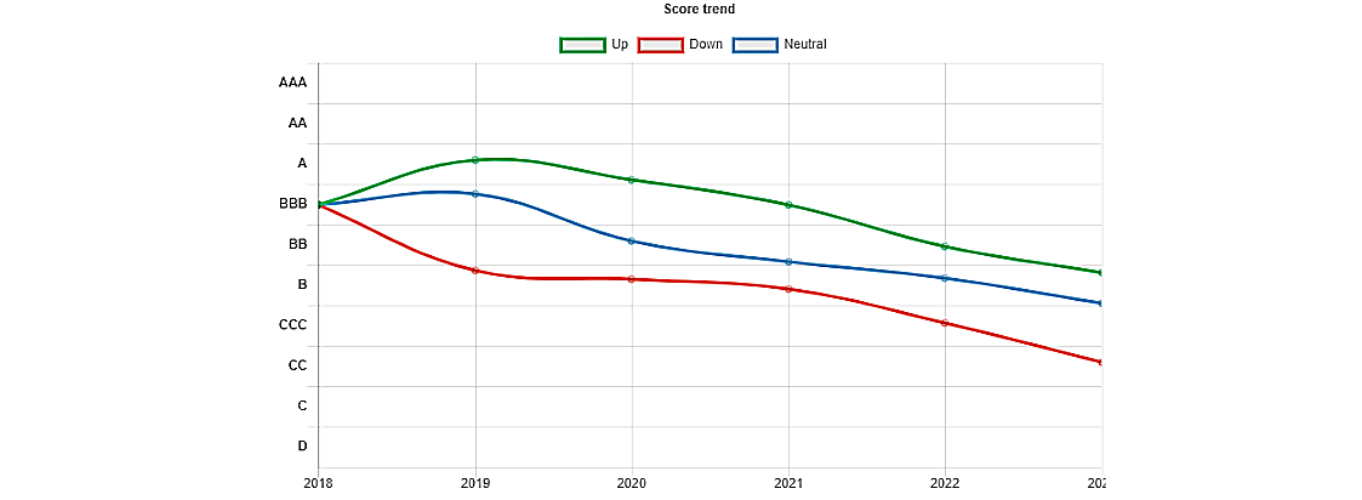

Merito creditizio: simulazione ForST vs. bilancio 2018

Per verificare quanto accuratamente il modello sia in grado di simulare l'evoluzione del merito di credito delle imprese, abbiamo confrontato il credit score ottenuto dall'azienda nel 2018 con il credit score stimato dal modello. I credit score sono stati calcolati attraverso MORE, la metodologia proprietaria di modefinance per la valutazione del merito creditizio.

{kind=link}

Le matrici di transizione nella figura sopra riportano il confronto tra i risultati ottenuti con il modello For-ST ed i risultati reali al 2018. Si può notare come per buona parte delle classi di score la precisione ottenuta sia superiore all'80% il che indica che il modello ha correttamente predetto l’andamento futuro delle aziende simulate.

Anche per le classi che, a primo impatto, ottengono dei risultati meno soddisfacenti come la C e la CC, possiamo osservare come il modello si sia comunque fortemente al valore corretto, raggiungendo le classi di merito creditizio subito adiacenti a quelle analizzate. Guardando al confronto tra macro-classi, la probabilità che la simulazione centri lo stato di salute delle aziende è superiore al 79%.

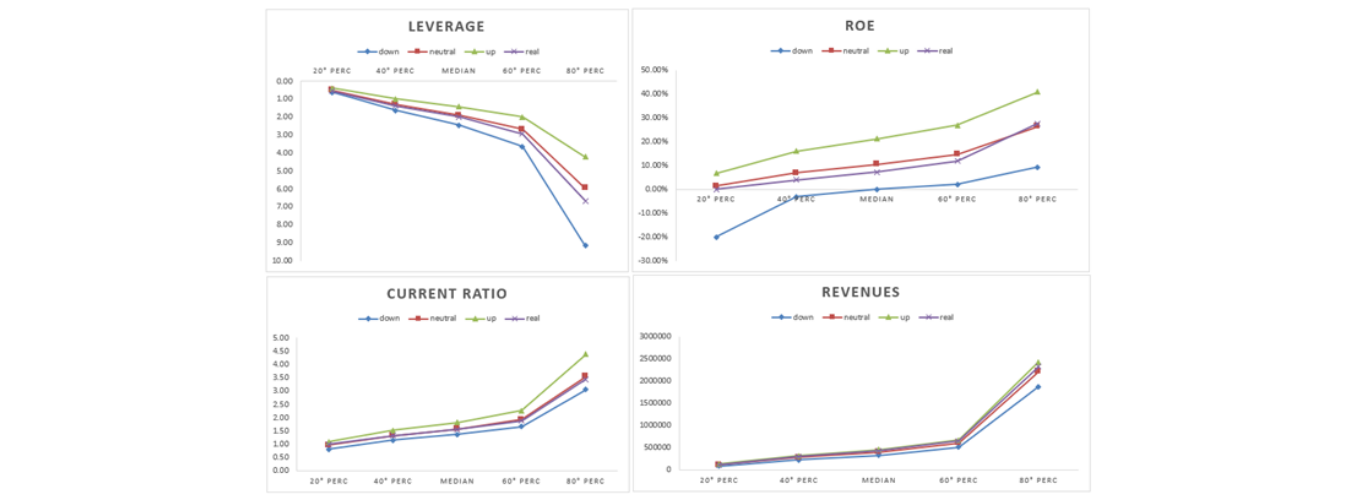

Confronto Indici: Simulazione ForST vs. bilancio 2018

Scendiamo ad un livello di dettaglio maggiore: quanto accuratamente il modello è in grado di stimare gli indici di bilancio?

I grafici nell’immagine seguente riportano i risultati della simulazione in base ai tre diversi scenari della simulazione. Per tutti gli indici considerati, l’andamento dello scenario neutrale, rappresentato dalla curva rossa, si avvicina notevolmente all'andamento reale degli indici nel 2018, rappresentati dalla curva viola.

{kind=link}

{kind=link}

Precisione delle singole voci di bilancio: Simulazione ForST vs bilancio 2018

Infine riportiamo il confronto tra il modello ForST ed i bilanci reali in merito a determinate voci o aree del bilancio. In questa parte abbiamo adottato la metrica Accuracy Rate, la quale indica la percentuale di aziende del campione di validazione per cui almeno una delle seguenti condizioni si è verificata:

- rapporto tra voci di bilancio simulate e valori reali inferiore ad una determinata soglia;

- voci di bilancio reali comprese tra i valori simulati degli scenari down e up.

Da questa analisi notiamo come la precisione raggiunta dal modello per le principali voci del bilancio d’esercizio simulato assuma valori compresi tra il 75% e l’85%.

I modelli Rating-as-a-Service

I risultati del modello possono essere utilizzati come base per analisi più approfondite della debt-capacity di una singola impresa o di un intero portafoglio. ForST nasce infatti come tool di simulazione all'interno della piattaforma di Rating-as-a-Service sviluppata da modefinance e trova la sua massima applicazione utilizzato in combinazione con gli tool di analisi del rischio di credito presenti all'interno della piattaforma. Per maggiori informazioni, trovi una brochure informativa a questo link.