modefinance è in grado di stimare l’impatto del fenomeno sull’andamento delle aziende

L’impatto del COVID-19 sull'economia italiana continua a destare preoccupazione. Il diffondersi del virus ha portato il Governo a adottare misure di contenimento che, salvo eccezioni, limitano fortemente le attività commerciali, con un’inevitabile contrazione dei ricavi di vendita delle imprese. Allo stato attuale non è possibile prevedere la durata della situazione emergenziale e di conseguenza stimare con precisione l’impatto che avrà sull'economia reale e sui mercati finanziari internazionali.

Oltre ad analisi macroeconomiche, è ora fondamentale stimare l’impatto sulle singole imprese e sulle relative catene di fornitori e clienti per mettere gli imprenditori nella condizione di attuare misure strategiche volte al contenimento dei danni. Attraverso il modello previsionale For-ST (Forecasting-StressTest) modefinance è in grado di stimare l’impatto del fenomeno sull’andamento delle aziende in base a tre possibili scenari (positivo, neutrale e negativo) e simulare l’evoluzione del merito creditizio e della relativa probabilità di default (PD).

Il modello previsionale For-ST (Forecasting-StressTest)

For-ST è un tool di simulazione progettato per elaborare proiezioni di bilancio e simulazioni di scenari di stress testing all’interno piattaforma di Rating-as-a-Service sviluppata da modefinance.

Il modello è alimentato da informazioni sia storiche che statistiche. Algoritmi di Intelligenza Artificiale raggruppano le aziende con caratteristiche comuni significative in cluster e, durante l'elaborazione dei dati, identificano il cluster di riferimento da utilizzare per determinare il comportamento futuro più probabile dell'azienda analizzata in base alle sue dimensioni, al settore, all'area geografica in cui opera e alla storia economica e finanziaria.

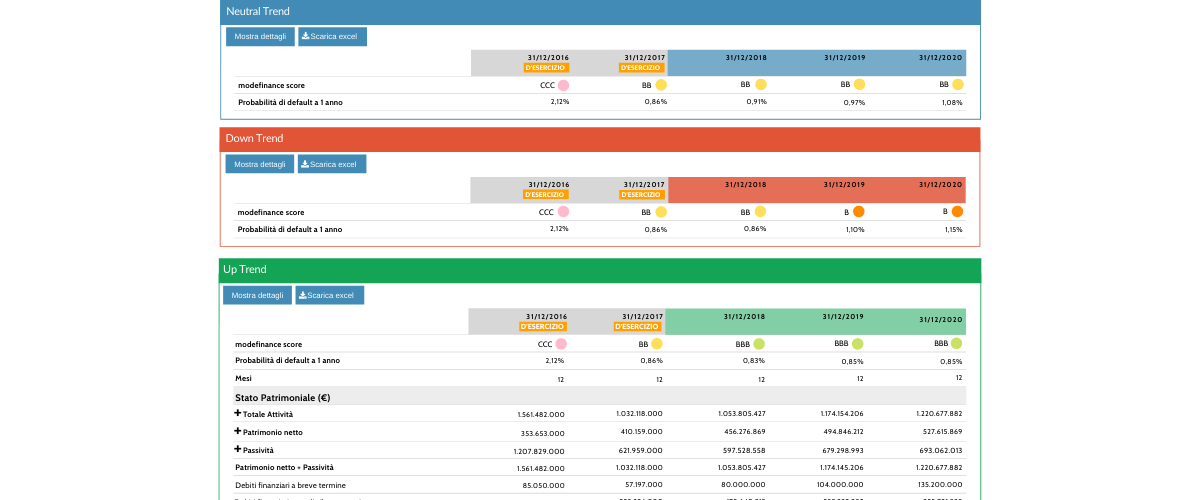

For-ST è in grado di simulare l’andamento della società e fino a 5 anni in base a 3 possibili scenari.

{kind=link}

Non vengono stimati solo ricavi e costi, ma da questi si parte per comprendere l’evoluzione del ciclo monetario; quindi si stima l’evoluzione del working-capital e in seguito degli assets, da cui gli ammortamenti, l’EBIT e tutto il conto economico fino al risultato d’esercizio. Quest’ultimo permette di stimare il patrimonio netto e quindi quadrare il bilancio. Il risultato è un bilancio simulato completo in base al quale è possibile calcolare la probabilità di default e l’evoluzione del merito di credito della società.

For-St fornisce anche la probabilità che l’azienda intraprenda una certa evoluzione rispetto ad un’altra.

Il grado di accuratezza delle simulazioni è dell’81,3%.

{kind=link}

Stress Test

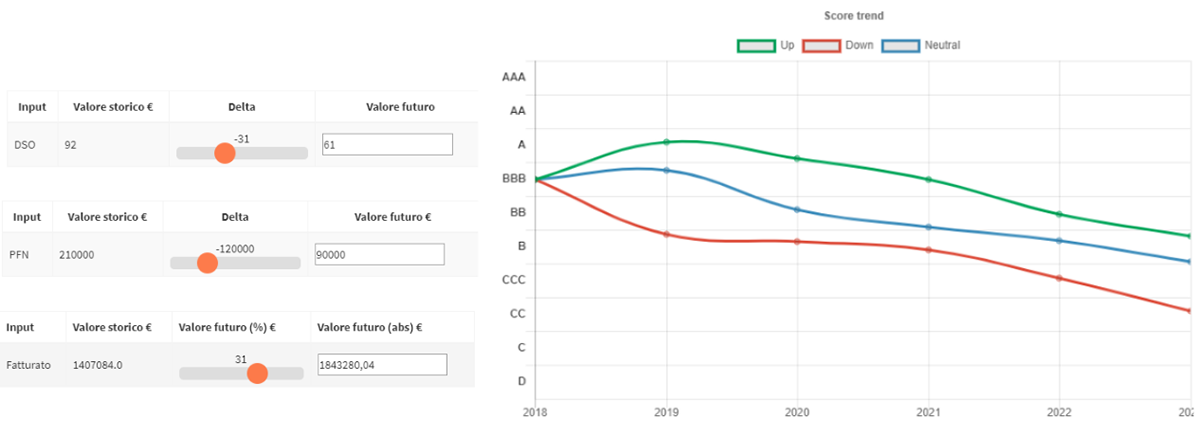

Come abbiamo avuto modo di accennare, il modello For-ST consente anche di effettuare stress-test su alcune variabili chiave: fatturato, debiti finanziari a breve e lungo termine (incluse quote degli interessi), PFN, DPO, DSO e DIO.

{kind=link}

Modificando il valore di tali variabili è possibile analizzare come la società potrebbe reagire nei successivi 5 anni secondo i tre diversi scenari. Partendo dall’assunto che, come primo effetto sulle imprese, l’emergenza COVID-19 si tradurrà in una contrazione dei ricavi delle vendite, è possibile agire sulla variabile del fatturato per verificare l’impatto sull’andamento della società e sulla sua probabilità di default.

Case study: effetti del COVID-19 su un portafoglio cliente

modefinance ha eseguito una simulazione dell’effetto del Coronavirus sui bilanci delle imprese costituenti il portafoglio target.

Delle società presenti in portafoglio è stato simulato il bilancio d’esercizio ad un anno e l’evoluzione del merito creditizio e della relativa probabilità di default.

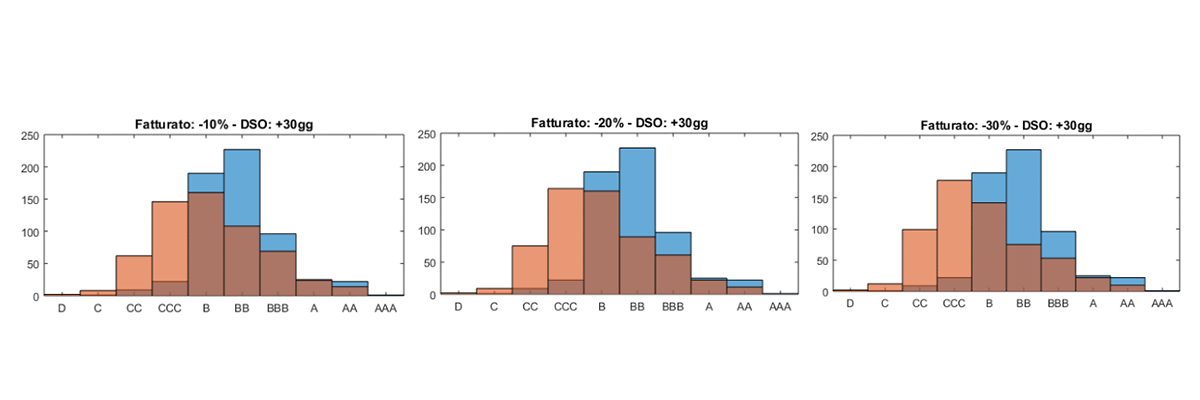

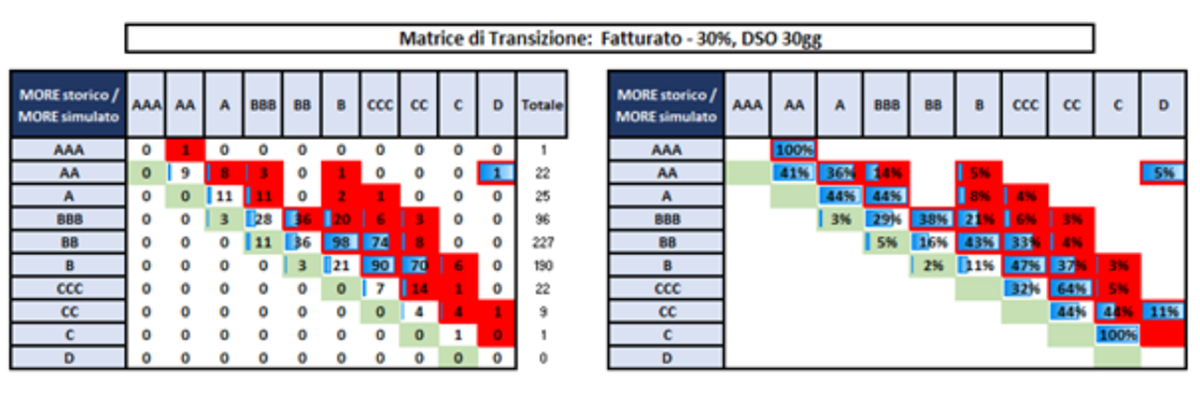

Sono stati prospettati tre scenari di contrazione del fatturato pari al 10, 20 e 30% e un ritardo nei tempi di incasso pari a 30 giorni in aggiunta al valore storico di ogni azienda.L’immagine che riportiamo di seguito mostra la distribuzione delle società presenti in portafoglio per classe di score (MORE), secondo le diverse ipotesi di contrazione del fatturato. In blu è riportata la distribuzione attuale delle aziende, in rosso gli scenari simulati.

{kind=link}

La simulazione ha evidenziato uno spostamento delle società in portafoglio verso classi di merito creditizio inferiori (CCC, B), con un peggioramento tanto più accentuato quanto maggiore la contrazione del fatturato.

Le ipotesi formulate hanno portato ad un forte aumento della probabilità di default media del portafoglio: in particolare l’ipotesi di una contrazione estrema del fatturato delle imprese porterebbe ad un aumento della probabilità di default media del portafoglio superiore all’8,3%.

{kind=link}

For-ST all'interno della piattaforma RaaS

Attraverso For-ST è quindi possibile effettuare diverse analisi, come ad esempio:

- Effettuare stress testing su un determinato portafoglio;

- Stimare la debt capacity delle singole aziende;

- Verificare come un allungamento dei tempi del ciclo monetario può influire sulla salute dell'azienda e, se questo è determinato da eventi macroeconomici, influire sulla salute dell'intero settore;

- Analizzare come e quanto un ostacolo all'interno della supply chain può influire sull'intero distretto produttivo.

Il modello si inserisce all'interno della piattaforma di Rating-as-a-Service di modefinance. I risultati forniti dalle simulazioni sono inseriti all'interno di un processo di valutazione del rischio completamente automatizzato, dalla raccolta dei dati all'elaborazione della valutazione finale, grazie a strumenti di analisi digitali come il modulo per l'analisi della Centrale Rischi, il modulo di analisi massiva, il modulo di analisi qualitativa, il modulo per il calcolo del rating MCC, ecc..

Il tutto all'interno di una struttura modulare che consente di creare un percorso di analisi in base alle proprie esigenze.