Unsolicited Corporate Credit Rating per FINECOBANK BANCA FINECO S.P.A: A2- (Affirm)

modefinance ha pubblicato sul suo sito CRA il Corporate Credit Rating non Sollecitato di FINECOBANK BANCA FINECO S.P.A., a seguito della pubblicazione del bilancio semestrale chiuso il 30 giugno 2020. modefinance ha confermato il rating precedentemente assegnato alla società A2- (affirm). La banca si dimostra essere di alta qualità e di avere un’ottima capacità di onorare le obbligazioni assunte.

FinecoBank - Banca Fineco S.p.A. è stata fondata alla fine degli anni Settanta come società specializzata in operazioni di factoringe di leasing. Nel 1999, dopo diversi anni di fusioni ed acquisizioni, FinecoBank ha iniziato a focalizzare la propria attività sui servizi online dedicati ai mercati finanziari, fornendo alla propria clientela soluzioni altamente personalizzate che le permettessero di operare in un mercato che già allora era fortemente competitivo.

Key Rating Assumptions

FinecoBank viene fondata nel 1999 e risulta pertanto una banca relativamente giovane, sebbene si debba tenere presente che il business model e il mercato di riferimento ne fanno una pioniera nel mondo dell’online banking. Ciò le ha permesso in particolare di doversi adattare in modo meno difficoltoso alla situazione legata alla crisi del COVID-19 per il sistema bancario.

La figura chiave in FinecoBank è l’amministratore delegato Alessandro Foti, che riveste l’attuale ruolo fin dalla trasformazione di Fineco in banca (2000). Nonostante la difficile situazione economico-finanziaria provocata dalla diffusione del Coronavirus, FinecoBank ha registrato buoni ed incoraggianti risultati in tutte le aree considerate, aumentando i crediti verso la clientela, mantenendo pressoché invariato il livello dei crediti deteriorati e consolidando ulteriormente gli indicatori dell’area della redditività, con un buon livello del margine d’interesse e dei ricavi operativi. La capitalizzazione della banca si sta rafforzando e si attesta su ottimi valori negli indicatori di capitale regolamentare.

Confrontando i valori registrati da Fineco con il suo peer group di riferimento, notiamo come questa abbia registrato dei valori migliori in tutte le aree considerate: la banca valutata ha riportato ottimi valori in termini di dimensione, redditività e qualità dell’attivo. Il peer group è migliorato negli ultimi tre anni nella qualità dell’attivo mentre è rimasto stabile nelle altre aree considerate.

Riguardo le notizie rilevanti del settore, le misure messe in campo dal Governo italiano sono ancora in via di sviluppo. I primi risultati però dimostrano un processo lento di concessione del credito, correlato anche alla complessa comunicazione tra le aziende, le banche e i garanti. Allo stesso tempo questa misura può essere uno stimolo per il sistema bancario a migliorare il proprio processo di concessione del credito soprattutto in termini di efficienza allocativa. La situazione del settore è più che mai incerta e sarà necessario attendere la pubblicazione dei dati annuali di bilancio delle banche nel 2021, poiché i dati semestrali 2020 hanno mostrato un deterioramento nella solvibilità, ma sostenibile dalle banche e dal sistema nel suo complesso; tuttavia tutti gli elementi hanno anche fatto emergere che ci sarà un impatto negativo sul settore bancario, non solo su quello delle banche italiane.

Ci si auspica che l’idea della creazione di una bad bank europea che raccolga i crediti deteriorati possa aiutare il settore bancario europeo; senz’altro rappresenta un buon segnale di apertura da parte delle istituzioni europee.Infine, nell’ultimo report pubblicato dal FMI (Fondo MonetarioInternazionale) si evidenzia un calo del PIL (stimato) per la zona euro nel2020 del -7,1%. La crisi finanziaria e sociale provocata dal lockdown a causa del Covid-19, è senza precedenti nella storia e determinerà un aumento della disoccupazione, una riduzione del PIL e dei consumi; la ripresa sarà difficile in tutti i paesi dell’Europa, ma l’intervento da parte del governo europeo e della commissione europea potrà impattare positivamente sull’economia.

Sensitivity Analysis

Nella tabella seguente vengono riportati ifattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Importante

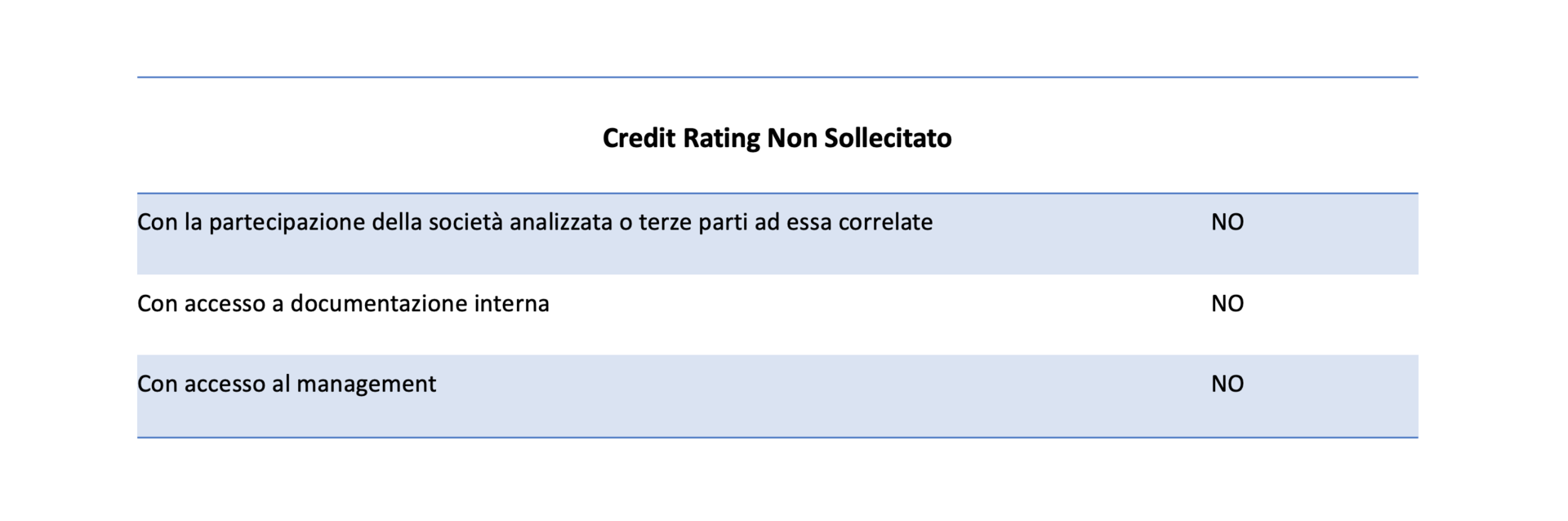

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti. Il presente Corporate Credit Rating è non sollecitato: la società per la quale è stato emesso il rating o terze società ad essa legate non hanno in alcun modo fatto parte del processo di emissione e modefinance non ha avuto accesso ad alcuna documentazione, nemmeno di tipo contabile o finanziario, fornita direttamente dalla società o da terze parti ad essa correlate.

{kind=link}

I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE for Banks 2.0 e della Metodologia Rating for Banks 1.0. Una descrizione di entrambe le metodologie, come le informazioni sulla scala dei rating e del mapping, sono disponibili a questo link.

Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto a un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente. In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

Si prega di notare che le analisi e le conclusioni che modefinance ha espresso in tale elaborato sono basate su informazioni pubbliche ottenute da fonti primarie e secondarie, la cui accuratezza non è sotto il controllo di modefinance. modefinance non si assume alcuna responsabilità per eventuali azioni intraprese sulla base del fatto che, a posteriori, queste informazioni si rivelino non corrette.Né la società oggetto di valutazione, né terze parti collegate, sono clienti di servizi ausiliari forniti da modefinance.

Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni corrette e, se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Eva Vocci – Head Analyst

eva.vocci@modefinance.com

+39 040 3756740

Christian Raimondo – Assistant Analyst

christian.raimondo@modefinance.com

+39 040 3756740

Pinar Dilek – Responsible for Rating Approval

pinar.dilek@modefinance.com

+39 040 3756740