L’Osservatorio Digital Innovation del Politecnico di Milano ha presentato uno studio condotto sull’impatto del mondo Fintech e Insurtech nel territorio italiano, fornendo degli spunti davvero interessanti.

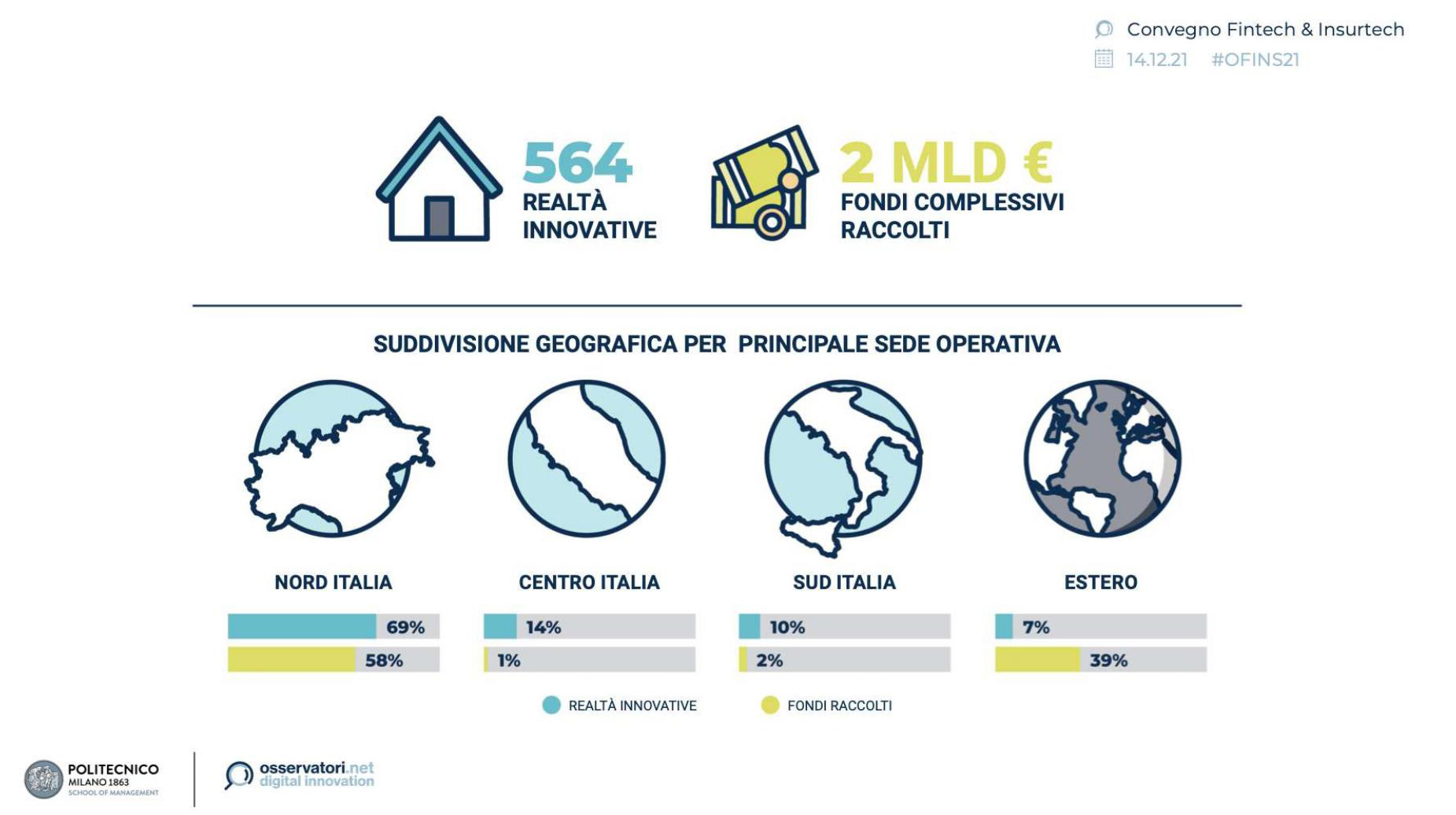

I risultati della ricerca sono molto incoraggianti, in quanto dimostrano un aumento della consapevolezza dei consumatori che sempre maggiormente scelgono di affidarsi alle realtà emergenti in questo ambito. Ad oggi sono presenti in Italia 564 realtà innovative, capaci di raccogliere complessivamente 2 miliardi di euro

Le realtà Fintech & Insurtech italiane, panoramica

{kind=link}

I numeri del Fintech in Italia

In particolare, dallo studio emerge il fatto che i consumatori italiani hanno acquisito nell’ultimo anno una maggiore educazione digitale nel mondo finanziario, manifestando sempre di più l’intenzione di utilizzare servizi alternativi invece di affidarsi ai player tradizionali. È stato notato, infatti, come il 54% degli italiani utilizzi servizi di pagamento digitale anziché rivolgersi alle banche tradizionali, e il 44% dei consumatori utilizzi App per il trasferimento di denaro.

Per quanto riguarda i servizi assicurativi è stato dimostrato come l’acquisto di polizze in digitale sia stato scelto soltanto dal 31% dei consumatori e da questo si può evincere come i servizi digitali nel settore assicurativo siano ancora poco sviluppati e poco utilizzati dai consumatori che continuano a dare fiducia agli attori tradizionali.

Banche e compagnie assicurative vengono dunque affiancate da nuove realtà innovative, con cui diventa necessario attuare una collaborazione per permettere al mondo Fintech di espandersi sempre di più all’interno del territorio italiano, ampliando la possibilità dei consumatori di rivolgersi ad attori che offrano condizioni più vantaggiose, a misura di persona e con una rinnovata attenzione all’utente.

Per ciò che concerne l’ambito dei piccoli finanziamenti il 61% degli italiani continua a rivolgersi alle banche, mentre il 23% è pronto a prendere in considerazione nuovi finanziamenti legati alle case automobilistiche, e il 32% i finanziamenti legati ai fornitori di gas e luce.

In ambito assicurativo, invece, il 75% dei consumatori ha dichiarato di essere ancora legato alle tradizionali compagnie assicurative, mentre il 26% si affida a polizze legate ad associazioni di categorie e il 22% a polizze legate ai servizi postali. Questi dati evidenziano come, se si prendono in considerazione i diversi player all’interno del settore finanziario, lo scenario italiano si sta espandendo: i consumatori hanno una scelta più vasta tra i vari attori all’interno del mercato.

Digital Innovation e Open Finance

L’epidemia da Covid-19 ha sicuramente dato una spinta alla digitalizzazione e l’automatizzazione dei servizi finanziari, che diventa una necessità sempre più presente, come dimostra quel 12% in più di utenti italiani che sfruttano i servizi digitali dell’Open Banking, data la situazione pandemica che ha reso necessario l’utilizzo di canali bancari digitali che potessero sostituire i servizi tradizionali.

È stato inoltre dimostrato quanto sia necessario un cambiamento delle abitudini di imprese e PMI; ci si muove sempre di più verso la strada dell’Open Finance, con l’obiettivo di garantire al cliente un’esperienza di qualità. Nel corso di quest’anno sono stati introdotti nuovi canali e servizi digitali per il settore finanziario vista la crescente necessità e capacità di innovazione da parte sia di consumatori che delle imprese; sono state dunque avviate numerose iniziative per la collaborazione tra i diversi attori presenti nel mercato. Questo perché è stato evidenziato che l’accesso ai capitali delle Fintech e Insurtech è ancora limitato, e Venture Capital e Fondi esteri non hanno ancora riconosciuto il potenziale di queste realtà, ancora legate a livello locale.

Coopetition, ovvero la collaborazione tra soggetti che dovrebbero essere competitor, diventa dunque la parola chiave: nuovi e vecchi attori uniscono le proprie forze, mettendo a fattor comune la spinta innovativa dei player emergenti ai network di livello ed ai capitali necessari a finanziarla forniti dai player tradizionali.

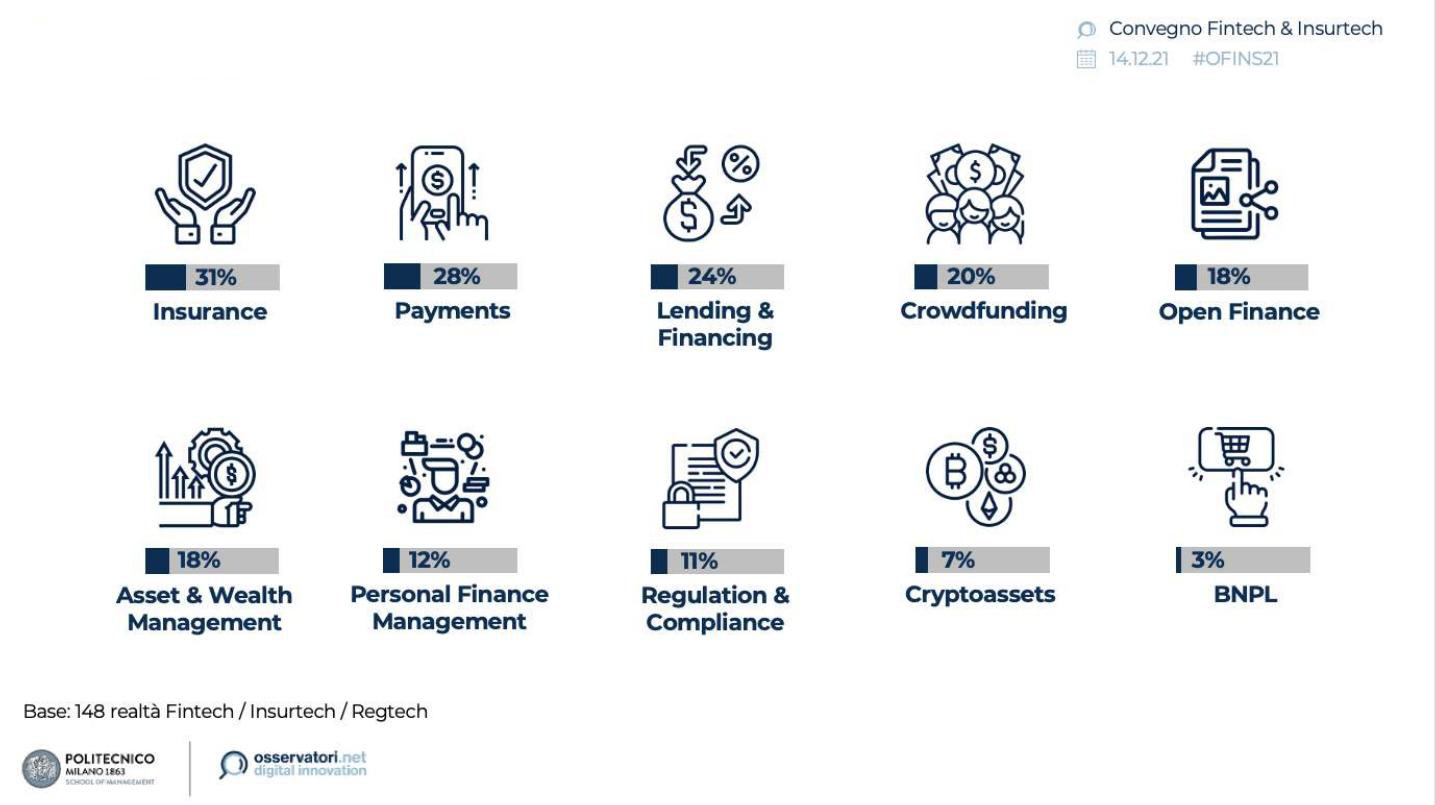

I servizi offerti dalla realtà Fintech in Italia

{kind=link}

I nuovi player del mercato: la spinta del Digital Lending

Com’è stato già detto, il Mobile Banking risulta il principale protagonista della spinta dell’universo Fintech e Insurtech in Italia, con attività che spaziano dalla disposizione dei bonifici istantanei allo sviluppo di app che consentono di gestire conti di pagamento detenuti presso banche diverse; ma non è solo questo ambito a crescere sempre di più.

Anche il Digital Lending, il servizio di credito digitale, ricopre ad oggi un ruolo fondamentale, con attività sempre più emergenti a livello digitale e che ci riguardano da vicino, come la valutazione del merito creditizio e il monitoraggio del credito, ma anche attività come l’onboarding digitale dei nuovi clienti e il Factoring, cioè la cessione delle fatture esistenti e dei crediti futuri a degli operatori specializzati prima della loro scadenza.

Proprio in relazione a quest’ultimo, è di questi giorni l’annuncio dell’accordo con Arcares, per portare l’automazione di processo più vicina all’economia reale, a disposizione del principale fornitore di piattaforma di Factoring sul territorio nazionale.

Sustainable Finance

Un altro spunto molto interessante emerso durante la presentazione di questo studio riguarda il raggiungimento degli obiettivi di sostenibilità sociale: secondo i consumatori italiani, infatti, il settore finanziario è tra i più importanti in questo senso e si posiziona al terzo posto (dopo i settori “Università e Istruzione” e “Coltivazioni”) su 11 settori presi in considerazione.

Si inizia a parlare di Sustainable Fintech, la ricerca di soluzioni sostenibili da introdurre all’interno del mondo Fintech e Insurtech, quali soluzioni di “micro Fintech” e “micro Insurtech” o app che permettano di investire in sostenibilità, e accompagnare queste ultime alle già esistenti alternative sostenibili quali gli investimenti ESG o i Green Bond.

La presentazione dello studio ha dunque fornito diversi spunti interessanti e dati che ci permettono di acquisire una maggiore consapevolezza della situazione italiana nel contesto analizzato. In qualità di Agenzia di Rating e azienda TechFin, modefinance sviluppa un processo di digitalizzazione dei servizi finanziari, offrendo soluzioni verticalizzate sulle singole necessità e rispondendo sempre di più alle richieste del mondo finanziario, in special modo all’elaborazione di dati e all’estrazione di valore: ne è un esempio lampante lo sviluppo di modellistica Nowcasting applicato all’interno della piattaforma Tigran.

Prendendo parte, come di consueto, agli studi condotti dagli Osservatori Digital Innovation del Politecnico di Milano ci è dunque possibile comprendere ancora meglio i prossimi passi da compiere, nell’ottica di migliorare ulteriormente l’esperienza dei nostri clienti e aumentare la consapevolezza dei consumatori, siano essi persone fisiche o imprese, nell’ambito del FinTech e del TechFin.