Solicited Corporate Credit Rating per OENERGY S.P.A.: B1 (Upgrade)

modefinance ha pubblicato sul

sito CRA il Corporate Credit Rating (Solicited) di OENERGY S.P.A. assegnando il giudizio di B1 (upgrade). L’analisi evidenzia come il soggetto presenti una situazione economico-finanziaria adeguata e risulti in grado di fronteggiare avverse condizioni economiche nel medio e lungo periodo.

La società OENERGY S.P.A. è operativa dal 2010 nel settore energetico, all’interno del quale è autorizzata alla vendita all’ingrosso e al dettaglio di gas naturale ed energia elettrica per tutti i clienti finali, dal domestico alle grandi aziende. La Società nel 2022 ha gestito le difficoltà venutesi a creare nel settore energetico riposizionandosi sul mercato, rafforzando la rete commerciale e contrattualizzando direttamente i gestori istituzionali, rendendo possibile l’ottenimento di risultati economici molto positivi, sovraperformando le previsioni del management.

Key Rating Assumptions

La Società presenta una situazione economico-finanziaria complessivamente adeguata. Il 2022 è stato caratterizzato, in particolare, da una significativa crescita dei ricavi di vendita, attestatisi sopra i 40 mln di euro (+109% YoY). Tale risultato consegue al generale incremento dei prezzi di gas ed energia, nonché alle strategie aziendali attuate sul fronte degli approvvigionamenti, sul fronte dell’ampliamento della rete di vendita e sulla gestione del portafoglio clienti. Gli indicatori dell’area della redditività confermano valori pienamente adeguati, grazie ai margini operativi e all’utile netto in crescita (282 mila euro). Sul fronte della liquidità la Società esprime una gestione equilibrata, sia in termini statici che nella dinamica dei flussi di cassa. Infine, sul fronte della solvibilità appare sufficiente la dotazione patrimoniale, così come risulta sostenibile l’indebitamento di natura finanziaria, sia in rapporto al MOL che alla capitalizzazione.

La visura Centrale Rischi di Banca d’Italia evidenzia una gestione corretta delle linee di credito.

La Società presenta un organo amministrativo collegiale, cui si affianca l’operato di un Collegio Sindacale. Inoltre, la Società adotta il modello organizzativo ex-231/2001. La struttura societaria risulta facilmente identificabile e vede quale socio unico la “M2R HOLDING S.R.L.”, a sua volta interamente controllata dall’imprenditore Mattia Pagani. La OENERGY S.P.A. non presenta società controllate, ma nel 2022 ha acquisito il 30% della OEgreen S.p.A., ora impresa collegata, operante nella vendita di impianti e produzione di energia elettrica da fonti rinnovabili. Sul fronte degli investimenti fissi, merita inoltre evidenziare che il management ha proseguito nel 2022 con i progetti di consolidamento degli assets immobiliari, al fine di provvedere alla costruzione di impianti fotovoltaici: è prevista nel prossimo quinquennio l’installazione di un parco di dieci impianti in Italia che darà ulteriore spinta al volume di affari. Suddetti investimenti nell’ultimo anno sono stati peraltro interamente finanziati grazie alle risorse generate dalla gestione caratteristica.

Rispetto al peer group di riferimento, il posizionamento della Società risulta superiore al 50esimo percentile in termini dimensionali e di solvibilità, mentre, per ciò che attiene la redditività, la performance è inferiore, seppur vada evidenziato che quest’ultima non premia l’apprezzabile crescita degli indicatori di redditività e dei margini economici, confermata anche nel 2022. Il peer group settoriale esprime sufficienti livelli di solvibilità, mentre l’equilibrio finanziario appare adeguato e la redditività si dimostra buona.

Il settore energetico in Italia riveste una notevole importanza strategica e – come noto – ha attraversato un periodo di forti e importanti cambiamenti a causa delle recenti tensioni geopolitiche. Nelle ultime settimane, tuttavia, la situazione di difficoltà sembra essersi attenuata, con una parziale riduzione dei prezzi. Il quadro nel medio/lungo termine appare ad oggi ancora incerto, ma in apprezzabile ripresa.

Il quadro macroeconomico relativo all’Italia prospetta una crescita modesta nel 2023, con tassi in rialzo, inflazione e sfavorevole congiuntura economica. Successivamente a ciò, si prevede un periodo di crescita con tendenza superiore a quella pre-pandemica. I dati previsionali macroeconomici potrebbero essere rivisti in miglioramento.

Sensitivity Analysis

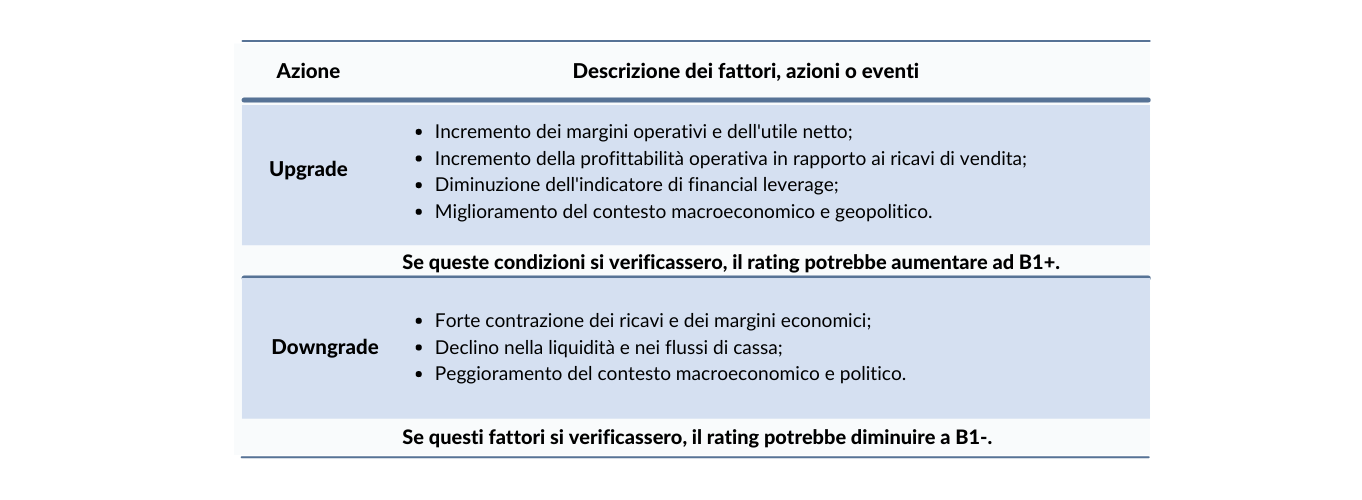

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Importante

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti.

Il presente rating è sollecitato ed è basato su informazioni sia pubbliche che private. La società valutata e/o le parti correlate hanno fornito tutte le informazioni private utilizzate nel presente documento. modefinance ha avuto accesso ad alcuni documenti ed informazioni finanziarie private e riservate della società analizzata e/o di parti correlate. I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e della Metodologia Rating 1.0.

Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository al seguente link e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto ad un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente. In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.

Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

Modefinance ha fornito alla società valutata il servizio ausiliario di Rating ESG. Modefinance garantisce che la prestazione di servizi ausiliari non determina un conflitto di interessi con le sue attività di rating.

Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necessarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst – Elisa Graffi (Rating Analyst)

elisa.graffi@modefinance.com

Responsible for Rating Approval – Pinar Dilek (Rating Process Manager)

pinar.dilek@modefinance.com