I due anni di emergenza sanitaria che stiamo vivendo hanno contribuito a un profondo cambiamento della nostra società, sotto innumerevoli punti di vista. In primo luogo, secondo i dati ISTAT, il maggior numero di investimenti del biennio 2020-2021 sono stati dedicati alla transizione ecologica e all’automazione dei processi digitali. Ciò significa che l’Intelligenza Artificiale (IA) è oggi progredita al punto di essere integrata nella maggior parte delle attività economiche, dando così adito a una maggiore produttività, a tempistiche più brevi e ad attività analitiche avanzate.

Sotto questo aspetto, al giorno d’oggi, l’ecosistema Fintech italiano possiede un grande potenziale che, tuttavia, ha ancora qualche margine di miglioramento. Una situazione simile possiamo trovarla anche tra i fornitori di soluzioni IA.

I trend del 2022

Per ovviare a questo problema nel 2022, due delle più importanti soluzioni vengono proposte da Banca d’Italia e dal Ministero dello sviluppo economico.

La prima ha pubblicato un’indagine sul Fintech all’interno del sistema finanziario italiano nel 2021, esibendo anche le previsioni per il 2022. Il secondo, invece, lancia il Programma Strategico per l’Intelligenza Artificiale (2022-2024) e riserva 45 milioni di euro per il Fondo per lo sviluppo delle tecnologie e delle applicazioni di Intelligenza Artificiale, blockchain e Internet of Things

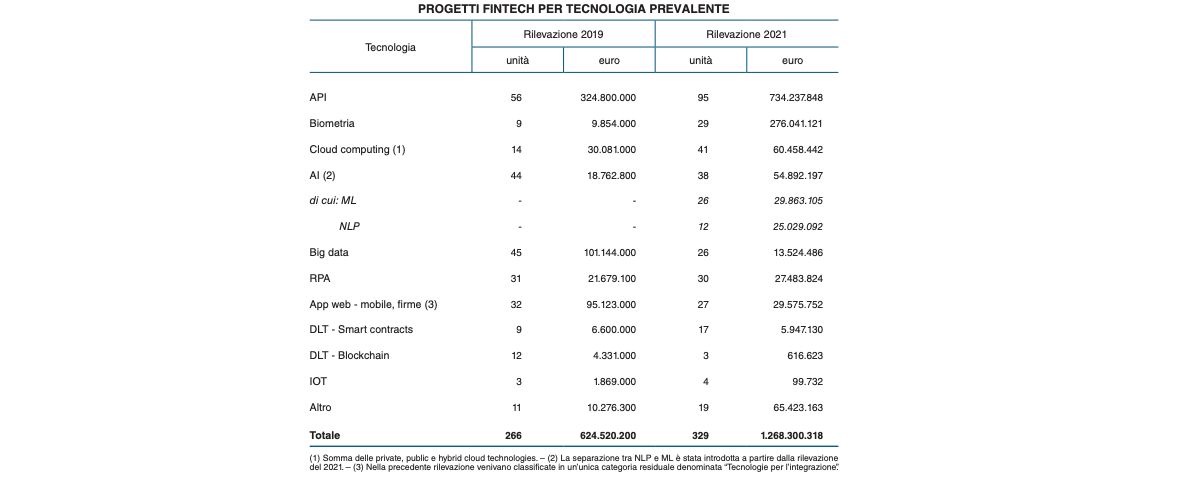

Lo studio condotto da Banca d’Italia ha coperto numerosi ambiti a cui si applica l’ecosistema Fintech, tra cui gli investimenti, l’open banking e la customer experience. Tra le altre cose, dall’indagine si rileva che la spesa in tecnologie fintech per il biennio 2021-2022 ammonta a 530 milioni di euro ed è in crescita rispetto al biennio precedente. Inoltre, nel biennio 2019-2020 la spesa fintech del sistema bancario ha raffigurato il 3,1% della spesa per il funzionamento dei sistemi IT, mentre nel precedente biennio è stata pari all’1,5%. Il 58% della spesa è rappresentato da investimenti in interfacce applicative e infrastrutture tecnologiche (API). Anche i progetti basati sull’IA (comprendenti il Machine Learning e il Natural Language Processing) sono cresciuti in termini di spesa, principalmente nel settore del digital lending, servizio di credito digitale che ingloba attività come la valutazione del merito creditizio e il monitoraggio del credito.

I 45 milioni di euro del Fondo per lo sviluppo delle tecnologie e delle applicazioni di Intelligenza Artificiale, blockchain e Internet of Things ideato dal Ministero dello sviluppo economico saranno consacrati all’obiettivo di promuovere la competitività e la produttività del sistema economico e finanziario del Paese attraverso progetti di innovazione tecnologica nell’anno 2022.

In aggiunta, come già menzionato, il Governo italiano ha presentato un Programma Strategico per l’Intelligenza Artificiale per il triennio 2022-2024 che si concentra principalmente su 3 aree di intervento che si stabiliscono nel:

- rafforzamento delle competenze e attrazione di talenti per lo sviluppo di un ecosistema dell’IA in Italia;

- aumento dei finanziamenti per la ricerca avanzata nell’IA (dottorati di ricerca, sandbox di sperimentazione, costruzione di hub territoriali ecc.);

- incentivo dell’adozione dell’IA e delle sue applicazioni, nella pubblica amministrazione e nei sistemi produttivi in generale (credito d’imposta per assunzione di profili STEM – Science, Technology, Engineering, Mathematics).

{kind=link}

Ultimi ma non per importanza, i trend relativi ai servizi Fintech nel 2022 sono l’open banking, l’open payment, l’applicazione del Fintech nelle aziende, e i servizi relativi al mondo Sustainability e Green Finance, come ad esempio il Rating ESG (Environmental, Social, Governance).

Nell’open banking si nota una tendenza di forte crescita dei modelli basati sull’identità digitale, emerso in Italia con l’introduzione dello SPID. Questo trend riguarderà soprattutto soggetti bancari, telecomunicazioni e assicurativi, campi nei quali si prevede la creazione di circuiti informativi basati sulle API per dimostrare la propria identità.

Per quanto riguarda l’open payment, si prevede un’importante evoluzione del Payment Initiation Service Provider (PISP), servizi capaci di effettuare pagamenti online ai loro beneficiari direttamente dal conto bancario del contribuente.

Infine, per quanto riguarda il mondo Fintech nelle aziende, i servizi che avranno maggior successo nel 2022 saranno il Revenue Based Financing (RBF) e l’Asset Tokenization. Il primo prevede la condivisione di una percentuale dei ricavi fatti dall’azienda che si finanzia con gli investitori, mentre il secondo è un’attività che usa tecnologie per rendere disponibili in digitale prodotti e oggetti che fino ad oggi sono stati solo fisici.

A summa di tutto ciò, noi di modefinance, nell'ottica di un continuo miglioramento dei processi di digitalizzazione ed automazione dei servizi di credit risk management ed analisi finanziaria, abbiamo una visione be chiara di cosa ci attende in questo 2022: su tutti, le valutazioni del Rating ESG, lo smart lending ed il sector nowcasting, non perdetevi le novità che arriveranno nei prossimi mesi!

Le prospettive per il 2022 sembrano tutte indicare verso una crescita a favore delle soluzioni Fintech, come nelle aziende e nelle banche, così anche tra le persone fisiche. Da un’inchiesta si rivela che il 61% degli user Fintech è interessato a queste soluzioni per la gestione delle proprie finanze. Per quanto riguarda le aziende, il Fintech avrà un ruolo primario per una gestione economico-finanziaria più consapevole ed efficace, ma anche più sostenibile con le soluzioni legate ai Rating ESG (Environmental, Social, Governance). Per quel che concerne le banche, invece, il 2022 sarà l’anno dell’open banking e dell’alternative lending.

Pertanto, si può concludere che il 2022 sarà l’anno in cui l’IA, il Machine Learning, la sostenibilità e l’open finance, entreranno in modo pervasivo in tutti i processi, con un forte accento sul mondo della finanza.