Secondo la definizione, un piano di ammortamento è uno schema che fornisce dei dettagli sui pagamenti periodici per un prestito di ammortamento, ciascuno dei quali è composto dalla quota di capitale e dalla quota interessi. Vale a dire, un piano di ammortamento è un piano di rimborso dettagliato tra un istituto finanziario e i suoi clienti. Per questo motivo è cruciale per una banca o per un altro istituto finanziario avere fiducia nei propri clienti per quanto riguarda la loro affidabilità creditizia, il che rende fortemente necessario avere un piano di ammortamento dinamico e di qualità. Inoltre, è importante sottolineare che il mondo in cui viviamo è notevolmente colpito da una crisi economica, ambientale e sociale, l’impatto della quale si rivela vasto in diversi ambiti. Alla luce di ciò, essere in grado di osservare l’affidabilità creditizia di un’azienda di ripagare i propri debiti e considerare il rischio che si andrà ad affrontare dopo aver concesso un prestito è fondamentale per un intermediario finanziario.

In questo contesto, modefinance ha compiuto un passo avanti nell’evoluzione della propria offerta tecnologica agli istituti finanziari con il lancio dell’Amortization Plan Over Uncertainty (APOU) model e il modello di Pricing che ne deriva, basato sul principio del fair value, per includere il rischio nel processo della costruzione e della valutazione di un piano di ammortamento per un determinato prestito, fornendo all’intero processo di prestito un valore aggiunto.

L’Amortization Plan Over Uncertainty (APOU) di modefinance è stato sviluppato sulla base di cinque tipi di piani di ammortamento:

• Metodo di ammortamento francese – conteggio rateale fisso in cui il pagamento delle quote di interesse e quelle di capitale variano;

• Metodo di ammortamento italiano – conteggio rateale variabile in cui il pagamento delle quote di interesse varia, mentre quello delle quote di capitale rimane fisso;

• Metodo di ammortamento bullet – rate composte soltanto da quote di interesse, mentre la rata finale corrisponde al capitale iniziale più la quota di interesse finale;

• Metodo di ammortamento balloon – solo parte del capitale è pagato in rate fino al raggiungimento della maturity e il resto viene pagato attraverso una macro rata finale;

• Il modello è dinamico al punto di dare la possibilità all’utente di inserire in modo flessibile il numero di rate, le scadenze di pagamento, le quote capitale e i tassi d’interesse.

La soluzione APOU di modefinance effettua metriche standardizzate completamente automatizzate, ovvero indicatori che aiutano a valutare la qualità di un piano di ammortamento, il tutto prendendo in considerazione il rischio del debitore, permettendo così di conoscere il livello della sua affidabilità creditizia:

• Valore attuale netto canonico e Risk-Based (NPV);

• Tasso di rendimento interno canonico e Risk-Based (IRR);

• Average Time to Maturity e Duration;

• Risk-Adjusted Return on Capital (RAROC).

Le metriche di ammortamento di modefinance: il rischio incluso in tutti i parametri

Tradizionalmente, i piani di ammortamento sono basati sulle suddette metriche, senza però l’integrazione del parametro del rischio all’interno del calcolo, il che li rende privi di uno strumento di merito creditizio dinamico e vantaggioso. Al contempo, la caratteristica principale dell’Amortization Plan Over Uncertainty è la capacità di considerare i payoff del piano di ammortamento prendendo in considerazione la probabilità di default, ovvero i payoff seguono una distribuzione binomiale (default o non-default del soggetto).

{kind=link}

Al tempo t₀ (inizio del periodo), l’intermediario finanziario concede in prestito una quantità di denaro cf₀ a un’azienda. L’azienda restituisce il prestito alla banca nei prossimi tre anni effettuando un Pagamento (R). Il Pagamento (R) è composto dal capitale (C) e dall’interesse (I):

• Tempo t₀ – l’intermediario finanziario concede in prestito una quantità di denaro cf0 all’azienda.

• Tempo t₁ – sono possibili due scenari:

- L’azienda non rimborsa il Pagamento (R) e l’intermediario finanziario perde l’intero capitale (Payoff 1).

- L’azienda rimborsa il Pagamento (R),

e via dicendo seguendo la medesima logica.

La prima metrica da considerarsi è il Valore Attuale Netto (Net Present Value - NPV), parametro che indica il valore attualizzato di tutti i flussi di cassa futuri (sia positivi che negativi) sull’intera vita di un investimento, usato per determinare la reddittività di un’impresa o di un investimento. Pertanto, un’operazione è redditizia quando l’NPV è maggiore di 0. Questa metrica, integrata nell’Amortization Plan Over Uncertainty – e chiamata risk-based NPV – è direttamente proporzionale alle probabilità di sopravvivenza marginali e ai pagamenti, mentre è inversamente proporzionale al tasso d’interesse, permettendo così di osservare la relazione tra il rating dell’azienda e l’NPV. Come si può notare dal grafico sotto, a parità di valore del tasso d’interesse, l’NPV è più alto per un valore del rating più alto.

{kind=link}

Essendo basati sui bisogni personalizzati del cliente, i calcoli della probabilità di default (e con ciò le probabilità di sopravvivenza) possono essere customizzati, permettendo al tasso di interesse usato per attualizzare il pagamento all’interno del calcolo di essere:

• Valore fisso dato come input dall’utente;

• Lista di tassi di interesse dati come input dall’utente;

• Lista di tassi di interesse automaticamente definiti dalla struttura a termine dei tassi di interesse, stimata usando il modello di Nelson Siegel Svensson.

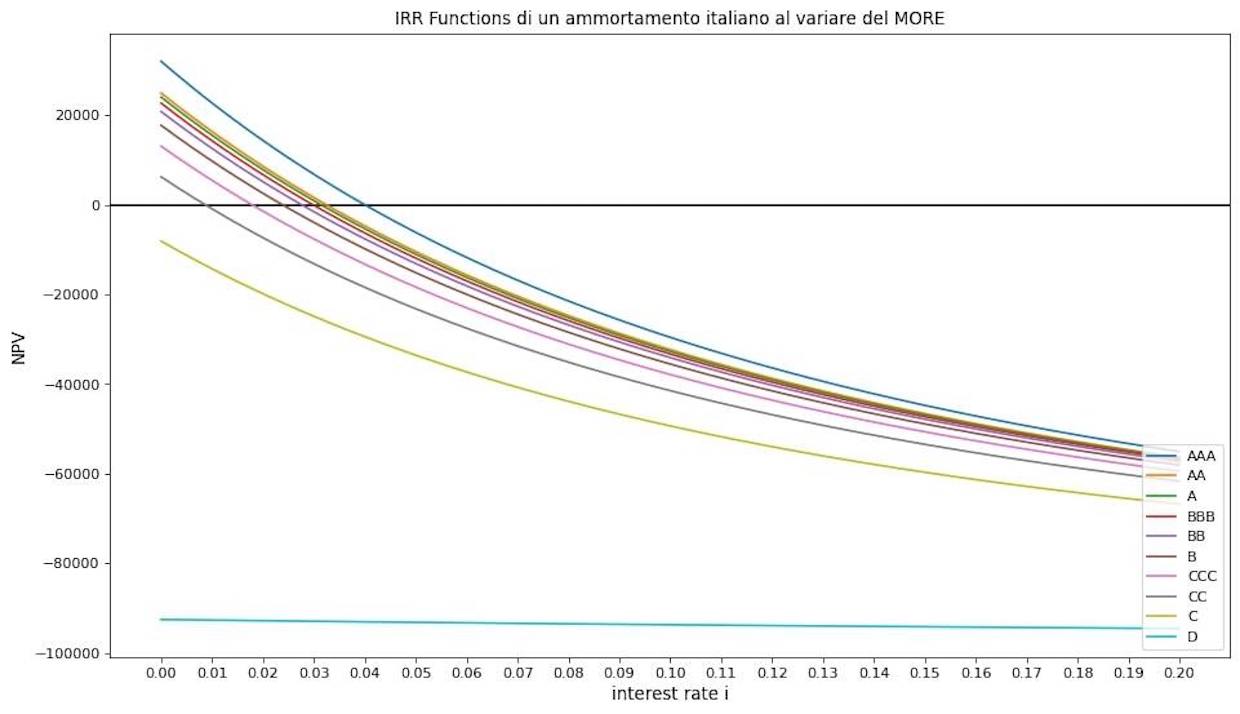

Una metrica strettamente correlata con l’NPV è il Tasso di Rendimento Interno (Internal Rate of Return - IRR), usato per stimare la reddittività di potenziali investimenti. Più precisamente, l’IRR è il tasso di attualizzazione che rende l’NPV di tutti i flussi di cassa uguali a zero, dato che una transazione è redditizia per l’istituto finanziario solo nel caso in cui l’NPV è maggiore di zero. Perciò, il risk-based IRR dell’APOU è il tasso di attualizzazione sopra il quale una transazione risulta essere redditizia, automaticamente prendendo in considerazione il rischio della transazione finanziaria, rendendo così il metodo e le stime tradizionali molto meno precise.

{kind=link}

Altre due importanti metriche che possono essere calcolate con il modello APOU di modefinance sono la Average Time to Maturity e la Duration. Come da definizione, la Average Time to Maturity è il tempo medio rimanente alla scadenza per ogni contratto che compone uno strumento di debito, espressa in anni. D’altra parte, la Duration è la misura della sensibilità del prezzo di un’obbligazione (o di un altro strumento di debito) alla variazione dei tassi di interesse. Ciò significa che la durata definisce quando l’istituto finanziario recupera la cifra data in prestito senza gli interessi, mentre la maturity viene raggiunta quando sono stati ripagati sia l’importo finanziato che gli interessi.

Infine, una metrica cruciale per la costruzione o la valutazione di un Amortization Plan Over Uncertainty è il RAROC (risk-based performance and profitability measure) che rappresenta l’intervallo finito di tassi d’interesse all’interno del quale è economicamente ragionevole per un intermediario finanziario originare un prestito.

Per concludere, l’Amortization Plan Over Uncertainty offre la possibilità di includere garanzie finanziarie nella costruzione o valutazione di tutti i tipi di piano di ammortamento, il che garantisce che l’intermediario finanziario non perde l’intero capitale nel caso di default del debitore, bensì incassa una somma che deve, tuttavia, rimanere inferiore del debito residuo.

Modello APOU, valutazioni del rischio integrate nei piani di ammortamento, in modo completamente automatizzato

Il modello APOU, sviluppato completamente sul bisogno degli istituti finanziari di lavorare con strumenti che usano il market rate, è personalizzato secondo i tassi di interesse stabiliti dalla banca stessa e integrati nella piattaforma brevettata proprietaria di modefinance, Tigran Risk Platform, per un processo interamente digitalizzato e automatizzato di costruzione o valutazione di un piano di ammortamento.

Inoltre, la digitalizzazione della costruzione e della valutazione di piani di ammortamento con metriche basate sul rischio ha permesso ai nostri analisti di sviluppare il modello di Pricing proprietario, un servizio fondato sul principio del fair value, capace di calcolare l’active rate pricing sul piano di ammortamento target. Quindi, mentre il target rate tradizionale prende in considerazione i bisogni dell’investitore in termini di ROI, costi operativi e costi per le controparti, il market e recovery rate tengono conto del rischio dell’operazione finanziaria, seguendo l’approccio del fair-value pricing.

In conclusione, l’integrazione del rischio nella costruzione e valutazione dei piani di ammortamento non ha un impatto soltanto sulla banca, ma aiuta nella riduzione del numero di aziende in default, un fenomeno che avrà un effetto positivo sul periodo di crisi che stiamo attraversando.