Di sostenibilità ambientale, economia circolare, riscaldamento globale, riduzione delle emissioni di CO2, si sta parlando da ben prima dell’emersione del concetto di ESG in vari contesti, che passano dal mondo corporate ai prestiti concessi da parte degli istituti finanziari. Ma perché è così importante individuare e gestire correttamente i rischi climatici e ambientali nell’ambito finanziario?

In uno dei nostri articoli precedenti avevamo introdotto le direttive approvate da Banca d’Italia nel documento “Aspettative di vigilanza sui rischi climatici e ambientali” dell’aprile 2022, in merito alla necessità di inserire i fattori di rischio climatici e ambientali nella cultura e nella strategia aziendale, nella gestione del rischio e nella disclosure agli istituti finanziari. Infatti, per le istituzioni bancarie nazionali ed europee, introdurre le valutazioni di rischio climatico-ambientale all’interno del giudizio completo riguardante la salute economico-finanziaria di un determinato ente da parte degli istituti finanziari diventa essenziale per poter affrontare i cambiamenti che il sistema economico si troverà a gestire nei prossimi anni. Inoltre, le banche e le aziende che saranno capaci di implementare adeguate prassi per identificare e mitigare i rischi climatico-ambientali continueranno a, le prime, garantire il necessario accesso al credito alle aziende e, le seconde, mantenere la propria competitività e reputazione sul mercato.

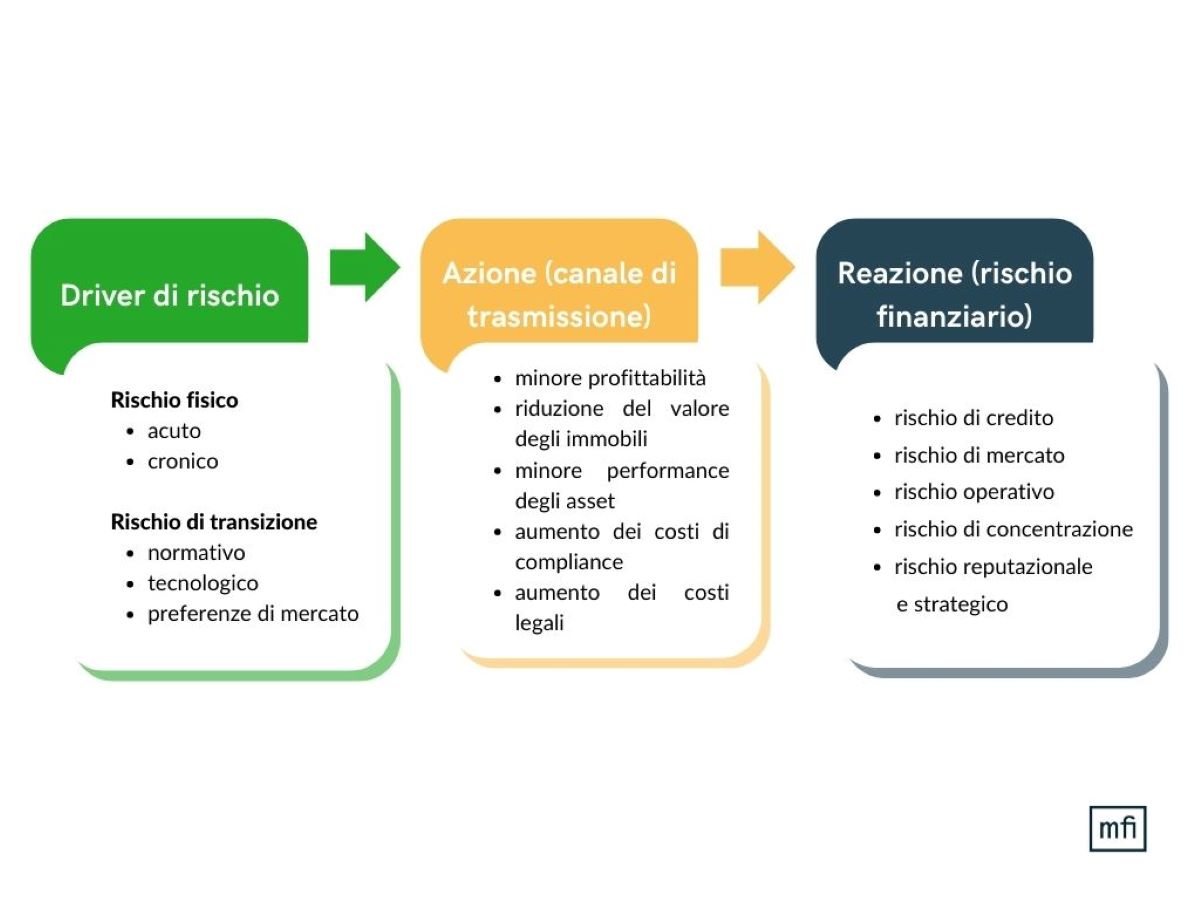

Il mondo finanziario tra rischio fisico e rischio di transizione

Il documento redatto da Banca d’Italia – in linea con quanto presentato nella guida della BCE, Guide on climate-related and environmental risks e in quella dell’EBA, EBA report on management and supervision of ESG risks for credit institutions and investment firms – suddivide i rischi climatici e ambientali in:

- Rischio fisico: si riferisce all’impatto economico derivante dall’atteso aumento di eventi naturali la cui manifestazione può essere definita:

- acuta, nel caso in cui il rischio dipenda dal verificarsi di fenomeni ambientali estremi (e.g. alluvioni, terremoti, grandinate ecc.) connessi ai cambiamenti climatici che ne aumentano l’intensità e la frequenza;

- cronica, qualora il rischio sia determinato da eventi climatici che si manifestano progressivamente (e.g. deterioramento degli ecosistemi, perdita della biodiversità, graduale innalzamento delle temperature e del livello del mare ecc.)

- Rischio di transizione: include l’impatto economico cui le imprese possono essere soggette come conseguenza dell’implementazione di normative atte a ridurre le emissioni di carbonio e favorire lo sviluppo di energie rinnovabili, dei progressi e adeguamenti tecnologici, nonché del cambiamento delle preferenze dei consumatori e della fiducia dei mercati. Non essere in grado di adeguarsi a tale cambiamento non trascurabile, sottovalutarlo e trascurare queste politiche, spesso si riflette in maggiori tassazioni, dirottamento delle preferenze di mercato e difficile accesso al credito per l’azienda.

Il testo di Banca d’Italia, come anche gli esempi pratici che stanno iniziando a circondarci sempre di più, rivelano che un corretto approccio al risk management da parte sia delle banche che delle imprese permette un’agevolata misurazione e prevenzione dei rischi climatico-ambientali (fisici e di transizione) evitando o attenuando, di conseguenza, l’impatto negativo dei rischi finanziari tradizionali (di credito, di mercato, reputazionali, e di liquidità).

Per dare maggiore chiarezza al contesto, facciamo alcuni esempi degli effetti avversi dei rischi fisici e di transizione sulla situazione economico-finanziaria dell’azienda. Le iniziative regolamentari, che riguardano sia gli istituti finanziari che le PMI, volte ad accelerare la transizione green, causeranno maggiori costi e minori ricavi per gli enti che evidenziano una maggiore impronta carbonica, con un conseguente peggioramento del merito creditizio. A questo proposito, la crescente attenzione degli stakeholder verso temi climatici tendenzialmente accresce i rischi reputazionali dell’ente che non si adegua alle loro aspettative, nonché i rischi di natura legale derivanti da attività non conformi alla tutela dell’ambiente.

{kind=link}

Modelli proprietari di rischio fisico e di transizione: sul mercato quelli di modefinance

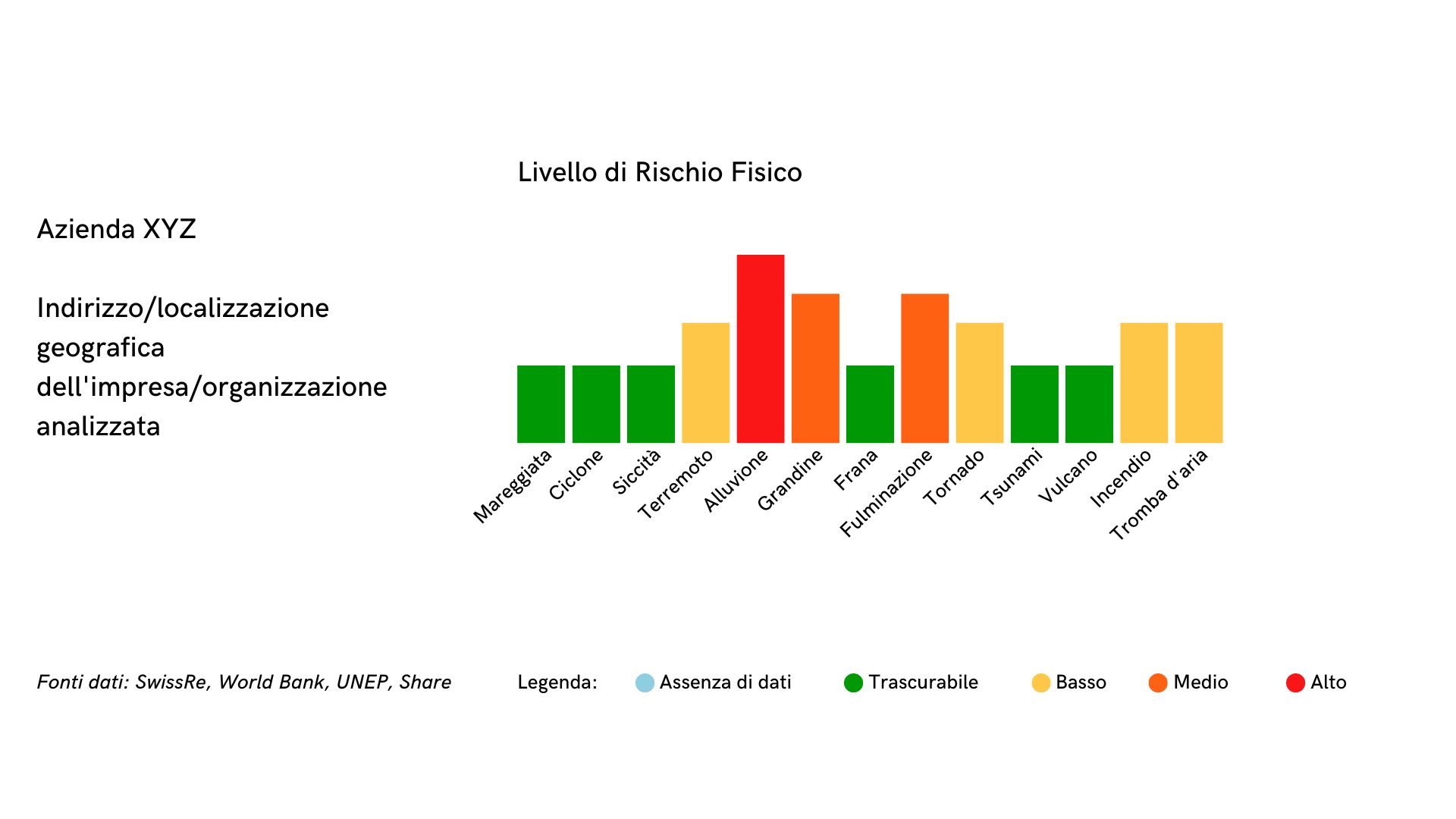

Le direttive da parte di Banca d’Italia si rivelano indispensabili anche per le Agenzie di Rating che, oltre alle tradizionali valutazioni del merito creditizio, stanno sempre di più arricchendo la loro offerta di servizi con le valutazioni di sostenibilità. In questo contesto, i team multidisciplinari di modefinance hanno sviluppato due modelli proprietari per la valutazione del rischio climatico-ambientale: uno di rischio fisico e l’altro di rischio di transizione.

Il modello di rischio fisico, basandosi su sofisticati strumenti di AI, effettua la geolocalizzazione dell’impresa in modo completamente automatico, utilizzando come dato la partita IVA dell’azienda, e restituendo come risultato finale la valutazione del rischio fisico cui questa è soggetta.

All’interno del modello, gli indicatori monitorano la suscettibilità dei siti di stoccaggio e/o produzione a specifici rischi fisici (e.g. grandinate, terremoti, vulcani, incendi ecc.), ognuno dei quali si avvale di una metodologia specifica per la stima del rischio. Quando parliamo della determinazione del livello di rischio fisico, oltre ai dati geografici, l’esposizione ai rischi viene anche esaminata in funzione di benchmark che tengono conto della specificità del business aziendale sulla base di una mappa di materialità, che indica la rilevanza di un dato evento fisico per un dato settore di business.

{kind=link}

Inoltre, il risultante di tale analisi e valutazione del rischio fisico è visibile dall’utente tramite uno score sintetico e del tutto automatizzato, il Automated Score ESG, e non ha bisogno di interazioni con l’utente, utilizzando KPI quantitativi puri legati alle probabilità che si verifichino determinati eventi estremi in un determinato luogo geografico.

Dall’altro lato, per la natura del rischio di transizione, i cui KPI misurano gli impatti economici e finanziari dei fattori come l’aumento dei costi legati alla tassazione delle emissioni di carbonio e esposizione a controversie legali, la sua valutazione è qualitativa. Perciò, modefinance ha sviluppato un apposito questionario da sottoporre all’impresa esaminata, che consente di arrivare a una quantificazione del rischio di transizione (a questo punto secondo un modello automatico). Il questionario per la valutazione del rischio di transizione di modefinance è orientato a definire il grado di consapevolezza e delle azioni intraprese dall’azienda per la gestione di:

- monitoraggio e riduzione delle emissioni di CO2;

- utilizzo di fonti rinnovabili;

- efficientamento energetico;

- ricerca e sviluppo.

Il questionario, sviluppato all’interno del progetto TransparEEnS in base a un’ingente quantità di dati raccolti, copre numerosi aspetti relativi all’uso efficiente delle fonti energetiche e all’impiego di fonti rinnovabili, quali ad es.:

- presenza di contratti di fornitura di energia elettrica con provenienza dell'energia per il >50% rinnovabile;

- tipologia degli impianti di produzione dell’energia;

- interventi di efficientamento energetico;• presenza di certificazioni ambientali;

In conclusione, minimizzare i rischi derivanti da politiche aziendali nocive per il pianeta all’interno di una società in perpetuo cambiamento potrebbe essere, e lo sarà sempre di più, letale. Per le aziende e per il pianeta. Di conseguenza, dotarsi di una valutazione che attesti la sostenibilità di un’impresa e acquisire consapevolezza sulla gravità delle implicazioni dei rischi che si incorrono da una parte, ma anche sulla miriade di opportunità che andrebbero colte per rimanere competitivi, sta diventando sempre più necessario, sia per le banche che per le imprese.