A cura di Alberto Cibin, ESG Compliance Officer di modefinance

Nel 2024, l’aumento dell’urgenza per l’allineamento delle imprese agli standard ESG è sempre più tangibile. Eppure, c’è molta confusione. CSRD, ESRS, SFDR, CSDDD, GRI ecc., sono tutti termini che compongono la sempre più abbondante “alphabet soup” (lett. “zuppa di lettere”) che sta cuocendo nell’ambito della regolamentazione della sostenibilità ambientale, sociale e di governance delle aziende nell’Unione Europea, ma non solo.

Facciamo un po’ di ordine. Le normative ESG sono un insieme standard e criteri governativi che regolamentano le azioni, il reporting, e la divulgazione legati alla sostenibilità e all’impatto etico di un’impresa o di un investimento.

Anche se le istituzioni hanno compiuto grandi progressi nel promuovere il loro impegno verso la regolamentazione delle performance di sostenibilità, il panorama del reporting continua a essere affollato da normative in rapida evoluzione e molteplici incognite. L’assenza di uno standard ESG unificato ha portato alla proliferazione di numerosi framework di reporting della sostenibilità, ciascuno con approcci e requisiti unici. Determinare quali aspetti della sostenibilità enfatizzare, cosa divulgare e quali metriche utilizzare rimane una sfida significativa, rendendo alquanto difficile il confronto di rischi, delle prestazioni etiche e di sostenibilità, nonché la presa di decisioni per le aziende e gli investitori.

Infine, uno delle maggiori questioni riguarda i dati o, meglio, la loro mancanza. Un recente sondaggio condotto da Dun & Bradstreet ha individuato che il 47% delle aziende non dispone di informazioni sufficienti e il 46% non è in grado di convalidare e fidarsi dei propri dati ESG. Tali questioni possono avere conseguenze operative e finanziarie, dall’inadempienza normativa, alle multe, fino a un indebolimento della catena di approvvigionamento globale.

Il sempre più evidente cambiamento climatico, nonché la crescente attenzione verso i diritti umani e uno sviluppo economico sostenibile hanno posizionato i fattori ESG al centro del dibattito internazionale. Benché si potrebbe pensare alla sostenibilità come a un concetto piuttosto recente, la “lunga marcia” in questa direzione affonda le sue radici già nella fine del XX secolo con il Rapporto Brudtland della World Commission on Environment and Development del 1987, che promuoveva uno sviluppo che soddisfi le necessità presenti senza compromettere il futuro.

Diversi decenni e innumerevoli sforzi dopo, l’Unione Europea è sulla buona strada per fornirci delle norme univoche che regolamentino i rischi legati alla sostenibilità intesa “a tutto tondo”. Ora vediamo quali sono le regole da seguire nel 2024.

Corporate Sustainability Reporting Directive (CSDR)

Dal 5 gennaio 2023, l’Unione Europea ha implementato la Corporate Sustainability Reporting Directive (CSRD), una norma che mira a modernizzare e rafforzare le disposizioni sulle informazioni di sostenibilità. Questa direttiva richiede a un crescente numero aziende di adottare uno strumento di rendicontazione specifico per le questioni ambientali, sociali e di governance. Lo scopo primario della CSRD è migliorare la trasparenza e l’informativa sulla sostenibilità, ponendo maggiore accento sull’importanza delle informazioni ESG nella considerazione dell’affidabilità e dei rischi di una determinata azienda.

Questo obiettivo va a vantaggio degli investitori, degli analisti, dei consumatori e di altri stakeholder, fornendo loro una panoramica chiara delle prestazioni di sostenibilità delle aziende dell’UE e dei relativi impatti e rischi aziendali. Introdotta come parte del Pacchetto Finanza Sostenibile della Commissione Europea, la CSRD amplia significativamente l’ambito di applicazione e i requisiti di rendicontazione rispetto alla precedente Non-Financial Reporting Directive (NFRD).

Le imprese soggette alla CSRD sono tenute a conformarsi agli European Sustainability Reporting Standards (ESRS), elaborati dall’EFRAG, conosciuto come European Financial Reporting Advisory Group, un organismo indipendente che coinvolge diverse parti interessate. Il 31 luglio 2023, la Commissione Europea ha adottato il primo set di ESRS, che consentirà alle imprese di adempiere agli obblighi di reporting stabiliti dalla CSRD. Questo primo insieme comprende 12 sector-agnostic standards, di cui due di carattere generale e dieci relativi a tematiche specifiche, suddivisi in cinque ambiti ambientali, quattro sociali e uno di governance. Inoltre, la CSRD prevede che l’EFRAG continui a sviluppare standard specifici per settore.

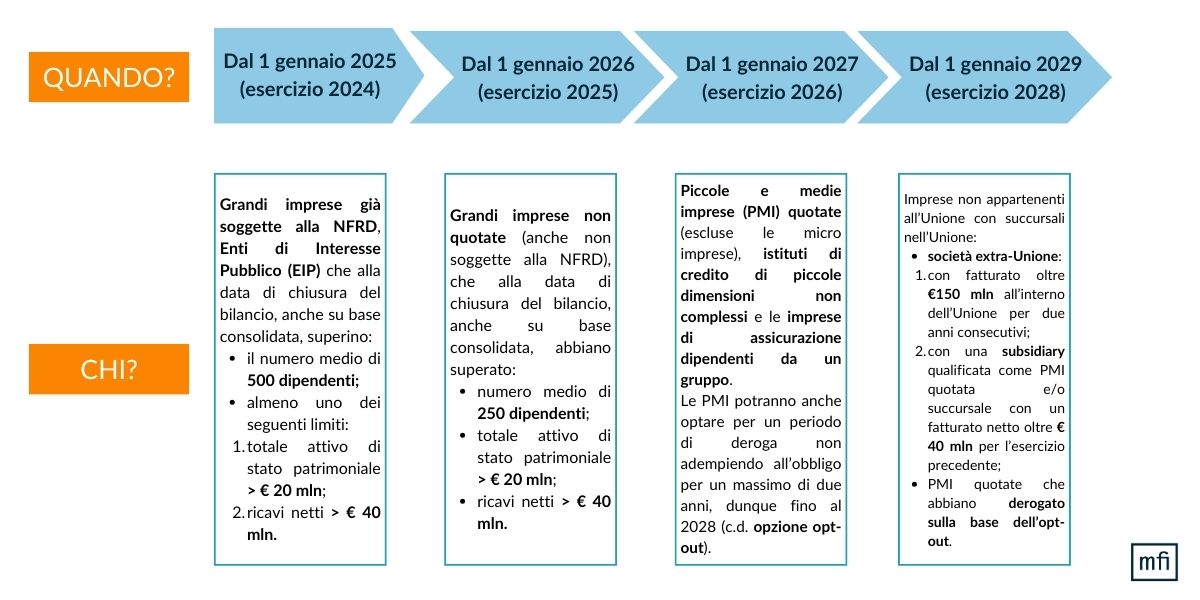

Con l’adozione della CSRD da parte delle normative nazionali – obbligatoria entro il 6 luglio 2024 – il numero di aziende soggette agli obblighi di rendicontazione di sostenibilità aumenterà notevolmente, seguendo una chiara roadmap temporale. Ecco di seguito il dettaglio delle scadenze identificate, insieme alle categorie di imprese coinvolte.

{kind=link}

Infine, è importante evidenziare come il reporting CSRD si fonda sul principio della doppia materialità, che richiede alle aziende di divulgare informazioni sia sull’impatto delle proprie attività sull’ambiente e sulle persone (approccio inside-out), sia su come gli obiettivi, le misure e i rischi di sostenibilità influenzano la loro salute finanziaria (approccio outside-in). Pertanto, un elemento di sostenibilità diventa rilevante per un’azienda quando soddisfa i criteri di materialità sia in termini di impatto sulla sostenibilità in generale, sia in termini di impatto finanziario.

Sustainability Finance Disclosure Regulation (SFDR)

Il 10 marzo 2021 è entrato in vigore il Regolamento Ue 2019/2988 della Commissione europea sulla divulgazione della sostenibilità dei servizi finanziari (SFDR), mirante ad ampliare e uniformare le informazioni sui processi di investimento ESG. La Sustainable Finance Disclosure Regulation è, quindi, una normativa voluta per aumentare la trasparenza sulla finanza sostenibile, agevolando la comparazione e comprensione di quanto i prodotti finanziari tengano conto delle caratteristiche ambientali e/o sociali, nonché di quanto si pongano investimenti e obiettivi sostenibili. Gli attori che vengono maggiormente coinvolti nella disclosure regolamentata dalla SFDR sono gli operatori del mercato finanziario, le aziende che offrono prodotti finanziari e le realtà che potrebbero essere oggetto di investimenti sostenibili.

Il Regolamento SFDR impone la divulgazione delle politiche di integrazione dei rischi di sostenibilità e dei relativi impatti negativi sui rendimenti finanziari. Le società e i consulenti che decidono di non diffondere i fattori e rischi di sostenibilità, saranno tenute a motivare le proprie scelte. Il Regolamento specifica quanto segue:

- i rischi di sostenibilità fanno riferimento a eventi o condizioni ambientali, sociali o di governance che potrebbero causare un impatto negativo sostanziale sul valore di un investimento;

- i principali impatti negativi sono tutti gli effetti negativi che le decisioni di investimento o la consulenza potrebbero avere sui fattori di sostenibilità.

Inoltre, il Regolamento definisce l’investimento sostenibile, richiedendo che questo:

- contribuisca a un obiettivo ambientale o sociale;

- non danneggi in modo significativo alcun altro scopo ambientale o sociale (principio DNSH “do no significant harm”);

- rispetti buone pratiche di governance.

Infine, il Regolamento SFDR specifica tre categorie distinte di prodotti ESG gestiti da società d’investimento con sede nell’Unione Europea la cui divulgazione è obbligatoria:

- I prodotti “dark green” o Articolo 9: si concentrano su obiettivi sostenibili, mirando a conseguire risultati specifici in termini di sostenibilità ambientale o sociale, mantenendo allo stesso tempo un focus sui rendimenti finanziari;

- I prodotti “light green” o Articolo 8: enfatizzano le caratteristiche sociali e/o ambientali e possono includere investimenti sostenibili, sebbene questi non siano l’obiettivo principale;

- I prodotti “grey green” o Articolo 6: non includono criteri di filtraggio basati esclusivamente sulla sostenibilità, consentendo quindi investimenti in diversi settori.

Ciascuna categoria è tenuta a fornire informazioni dettagliate sulle politiche di investimento, gli indicatori di sostenibilità utilizzati, la strategia di implementazione e l’impatto sui fattori ESG.

Il ruolo dell’Autorità europea degli strumenti finanziari e dei mercati (ESMA)

Quando parliamo di regolamentazione, è ormai inevitabile non citare il ruolo delle AEV (Autorità europee di vigilanza) anche per il settore ESG, e in particolare dell’ESMA, l’Autorità europea degli strumenti finanziari e dei mercati, la quale svolge funzioni di controllo, coordinamento e vigilanza nell’ambito dei mercati di capitali, supportando la legislazione di settore con l’emanazione di norme tecniche di regolamentazione e di attuazione, oltre che di pareri e linee guida, funzioni che, con un focus differente si stanno rivelando incisive anche all’interno del variegato mondo ESG.

In un’ottica generale ESMA, attraverso la pubblicazione della Strategy on Sustainable Finance prima, e della Sustainable Finance Roadmap 2022-2024 dopo, ha contribuito a integrare i fattori ESG all’interno del suo perimetro d’azione e delineare le tappe fondamentali verso la creazione di azioni, regole e procedure che rendano il mercato della finanza sostenibile sempre più trasparente agli occhi degli investitori, che assumerà dei risvolti sempre più pratici, in particolare facendo riferimento alle funzioni di supporto alla regolamentazione europea.

Nello specifico, quando parliamo della rendicontazione di sostenibilità prevista dalla Direttiva CSRD, ESMA sta elaborando delle Linee guida rivolte alle autorità di vigilanza degli stati membri finalizzate a stabilire dei criteri comuni e coerenti per un’efficace supervisione sulle società quotate e allo stesso tempo ad allineare in maniera coerente la rendicontazione finanziaria con quella non finanziaria.

Infine, nonostante i tempi non siano ancora maturi per trarre delle conclusioni definitive, dalla proposta di Regolamento riguardante i Rating ESG (Proposal for a Regulation of the European Parliament and the Council on the transparency and integrity of Environmental, Social and Governance Rating Activities) attualmente concordata dal Parlamento europeo e dal Consiglio, pare sia da dare per assodato il futuro ruolo di ESMA quale autorità di vigilanza sui fornitori di Rating ESG e quale soggetto deputato ad autorizzare questi ultimi ad emettere rating ESG regolamentati, in continuità con quanto già previsto dalla normativa sui rating del credito.

Il panorama normativo ESG sta vivendo una fase di profondo cambiamento, evidenziando l’urgenza per le imprese di allinearsi agli standard di sostenibilità. Tuttavia, la complessità delle direttive, insieme alla proliferazione di framework di reporting, evidenzia la necessità di maggiore chiarezza e coerenza. Sembra però che ci stiamo avvicinando sempre di più.

Se vuoi richiedere un rating ESG o semplicemente saperne di più